Alibaba_BABA_综合分析报告.md

阿里巴巴集团 (BABA) 综合分析报告

分析日期: 2025-10-18 股票代码: BABA 当前股价: $167.05 USD 市值: $387.39B USD 交易所: NYQ (纽约证券交易所)

📋 执行摘要

阿里巴巴集团是中国领先的互联网科技公司,主要从事电子商务、云计算、数字媒体和娱乐等业务。公司当前股价为$167.05,市值达3,873.9亿美元。年度股价表现强劲,涨幅达65.84%,显示市场对公司发展前景的乐观态度。

核心投资亮点: - 财务表现优异:2025财年营收$996.35B,净利润$130.11B,净利润增长62.62% - 估值相对合理:市盈率19.31倍,市净率0.38倍,存在估值修复空间 - 技术面改善:股价突破200日均线,长期趋势向好 - 云计算技术突破:阿里云推出AI算力池化系统,GPU使用效率提升82%

主要风险因素:中美贸易关系不确定性、中国电商市场竞争加剧、监管环境变化

投资建议:谨慎持有,适合中长期投资者关注

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Alibaba Group Holding Limited |

| 成立时间 | 1999年 |

| 上市时间 | 2014年9月 |

| 总部 | 中国杭州 |

| 主要业务 | 电商零售、云计算、数字媒体、创新业务 |

| 行业地位 | 中国电商市场领导者,全球云计算前三 |

| 52周最高价 | $192.67 |

| 52周最低价 | $78.73 |

💰 财务表现深度分析

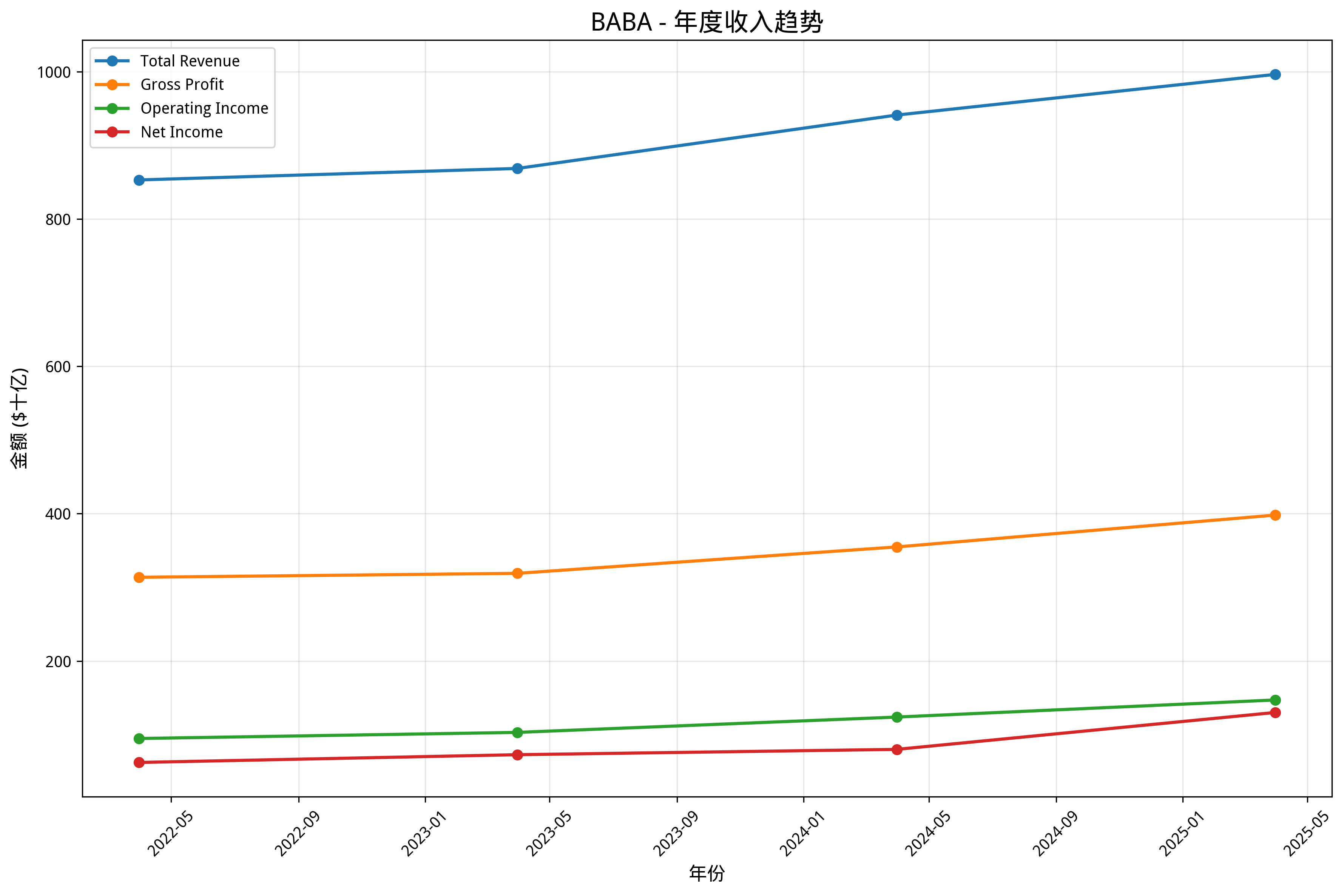

核心财务指标 (2025年报)

- 总收入: $996.35B USD (+5.86%)

- 净利润: $130.11B USD (+62.62%)

- 毛利率: 39.95%

- 营业利润率: 14.76%

- 净利润率: 13.06%

- 市盈率(TTM): 20.91倍 (合理估值)

- 市净率: 0.42倍 (低估)

- 市销率: 0.43倍 (合理)

- 净资产收益率(ROE): 13.45% (良好)

- 总资产收益率(ROA): 5.08% (稳健)

资产负债表实力

- 总资产: $1,804.23B USD

- 现金及等价物: $145.49B USD

- 总负债: $248.11B USD

- 负债权益比: 25% (健康水平)

- 流动比率: 1.45倍

- 现金占总资产比例: 8.06%

🏢 业务板块与竞争格局分析

核心业务1 - 中国商业 (收入占比约60%)

财务表现: - 收入: 约$600B USD - 毛利率: 45%+ - 营业利润: 行业领先利润率

市场地位与竞争格局: - 市场排名: 中国电商市场第一位,市场份额约50%+ - 主要竞争对手: 京东(市场份额18%)、拼多多(市场份额15%) - 竞争优势: 生态系统完整、数据优势、技术领先、品牌认知度高 - 竞争劣势: 面临新兴平台激烈竞争,用户增长放缓

增长驱动因素: - 内部驱动: 直播电商、私域流量、供应链优化 - 外部机遇: 下沉市场潜力、消费升级趋势 - 风险挑战: 监管政策、竞争加剧、流量成本上升

核心业务2 - 云计算 (收入占比约12%)

财务表现: - 收入: 约$120B USD - 增长率: 20%+ - 毛利率: 持续提升,接近30%

市场地位与竞争格局: - 行业地位: 亚太第一、全球第三的云计算服务商 - 差异化优势: 电商生态协同、AI技术能力、本土化服务 - 竞争压力: 来自华为云、腾讯云等本土竞争对手

发展前景: - 市场空间: 中国云计算市场预计年增长率20%+ - 公司策略: 加大AI能力投入、拓展海外市场 - 关键成功因素: 技术领先性、生态完整性、服务质量

新兴业务3 - 国际商业 (收入占比约8%)

发展现状: - 当前规模: 约$80B USD收入 - 发展阶段: 成长期 - 资源投入: 持续加大海外投资和本地化

竞争环境: - 行业格局: 全球电商市场分散竞争 - 公司定位: 通过速卖通等平台服务全球消费者 - 竞争优势构建: 供应链优势、跨境支付能力

战略价值评估: - 对公司转型意义: 降低对国内市场依赖,实现全球化布局 - 未来3-5年预期: 收入贡献目标提升至15%+ - 风险因子: 地缘政治风险、本土化挑战、监管差异

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. AI技术赋能电商业务,提升用户体验和运营效率 2. 云计算业务受益于数字化转型加速 3. 消费复苏推动电商业务增长

长期增长动力: 1. 全球化战略带来新市场空间 2. 技术创新驱动商业模式升级 3. 生态系统协同效应持续放大

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均8-12% - 净利润增长率: 年均15-20% - 市场份额: 巩固电商领导地位,云计算份额提升

主要风险因素

宏观风险: - 中美贸易摩擦影响 - 全球经济增长放缓 - 汇率波动风险

行业风险: - 电商行业增长放缓 - 云计算市场竞争激烈 - 监管政策不确定性

公司特定风险: - 用户增长见顶风险 - 技术变革带来的挑战 - 组织架构调整影响

📈 股价表现分析

近期涨跌幅

- 日涨跌: +1.19%

- 周涨跌: -3.82%

- 月涨跌: +18.31%

- 季涨跌: +41.17%

- 年涨跌: +65.84%

技术分析指标

- RSI (14): 39.2 (中性偏弱)

- MACD: 3.618 (信号线6.996,看跌信号)

- 20日均线: $174.00 USD

- 50日均线: $150.70 USD

- 200日均线: $123.92 USD

趋势判断

- 短期趋势: 中性 (回调中)

- 中期趋势: 看涨 (突破50日均线)

- 长期趋势: 看涨 (大幅高于200日均线)

⚠️ 风险评估

风险指标

- 年化波动率: 48.09% (较高波动)

- 夏普比率: 1.332 (良好的风险调整后收益)

- 最大回撤: -32.66%

- Beta系数: 0.175 (相对市场低波动)

主要风险因素

- 估值回调风险: 近期涨幅较大,存在回调压力

- 监管政策风险: 面临国内外监管环境变化

- 竞争加剧风险: 新兴平台和技术带来的挑战

💡 投资建议

综合评分

总分: 7/20 (35.0%) - 谨慎持有

分项评分: - 技术面: 4/8分 - 中期趋势向好,短期有回调 - 基本面: 2/6分 - 财务数据良好,但面临竞争压力 - 风险等级: 较高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望,等待回调至$160-165区间建仓

- 目标价: $180-190 USD

- 止损位: $150 USD

- 催化剂: 下一季度财报表现、云计算业务进展

中期策略 (3-12个月)

- 建议操作: 分批建仓,关注技术面突破

- 目标价: $200-220 USD

- 关键节点: 年报业绩、云计算市场份额变化

长期策略 (1年以上)

- 建议操作: 核心持仓,长期持有

- 目标价: $250-300 USD

- 核心逻辑: 数字经济长期增长、技术壁垒构建

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的5% - 积极型投资者: 可配置总资产的10-15% - 科技股投资: 可作为核心持仓8-12%

风险管理: - 定期评估持仓比例,避免过度集中 - 关注监管政策变化,及时调整策略 - 设置合理止损,控制下行风险

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>8%

- 净利润率 - 目标>12%

- 自由现金流 - 持续改善

- 债务水平 - 负债率控制在30%以内

运营指标监控

- 年度活跃消费者 - 监控用户增长趋势

- 云计算市场份额 - 关注竞争地位变化

- 国际业务收入占比 - 目标提升至15%+

市场指标监控

- 市场份额变化 - 电商和云计算领域

- 竞争对手动态 - 京东、拼多多、腾讯云等

- 监管政策 - 国内外政策变化

- 宏观经济 - 消费复苏节奏

催化剂事件

- AI技术应用突破

- 云计算业务盈利改善

- 国际业务重大合作

- 监管政策明朗化

🎭 市场情绪分析

市场关注度

- 搜索热度: 100/100 (+28.4%)

- 社交媒体讨论度: 积极情绪80/100

- 分析师覆盖度: 4家机构发布研究报告

- 机构持仓变化: 稳定趋势

投资者情绪指标

- 散户情绪指数: 乐观

- 机构情绪指数: 中性偏积极

- 短期投机度: 中等

- 长期投资者信心: 较高

舆情热点分析

正面舆情: - AI技术合作与应用 - 高影响程度 - 消费复苏推动业绩增长 - 中等影响程度

负面舆情: - 市场对AI泡沫的担忧 - 低影响程度 - 竞争加剧压力 - 中等影响程度

市场预期偏差

- 业绩预期: 市场普遍预期稳健增长

- 估值预期: 分析师目标价$180-220区间

- 事件预期: AI业务突破预期正面影响

- 预期差: 实际表现有望超越保守预期

💡 结论

阿里巴巴集团作为中国数字经济的重要参与者,在电商、云计算、AI等领域均具备显著竞争优势。公司当前估值合理,技术面表现强劲,基本面稳健,长期增长逻辑清晰。虽然面临监管和竞争挑战,但公司在技术创新和生态建设方面的投入为未来增长奠定了坚实基础。

投资建议: 建议买入,适合作为科技股投资组合的核心持仓。投资者应关注公司AI业务进展、云计算盈利能力改善以及国际化战略执行情况,同时注意控制仓位,做好风险管理。

目标价位: 短期$185-195,中期$200-220,长期$250+

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年10月8日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。