Apple_AAPL_综合分析报告_20250928.md

Apple Inc. (AAPL) 综合分析报告

分析日期: 2025年9月28日 股票代码: AAPL 当前股价: $255.46 USD 市值: $3,791.13B USD 交易所: NASDAQ

📋 执行摘要

苹果公司作为全球领先的消费电子和软件服务提供商,目前市值达3.79万亿美元,是全球市值最高的公司之一。公司当前股价$255.46,技术面表现强劲,近期涨幅显著(月涨+10.31%,季涨+23.63%)。然而,基本面指标显示估值偏高,市盈率38.76倍,市净率高达57.65倍,综合评分6/16(37.5%),建议谨慎持有。公司财务实力雄厚,2024财年实现营收$391.04B,净利润$93.74B,但面临增长放缓挑战。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Apple Inc. |

| 成立时间 | 1976年 |

| 上市时间 | 1980年12月12日 |

| 总部 | 美国加利福尼亚州库比蒂诺 |

| 主要业务 | 消费电子产品、软件和服务 |

| 行业地位 | 全球领先的科技公司,消费电子行业龙头 |

| 52周最高价 | $259.18 |

| 52周最低价 | $168.80 |

💰 财务表现深度分析

核心财务指标 (2024年报)

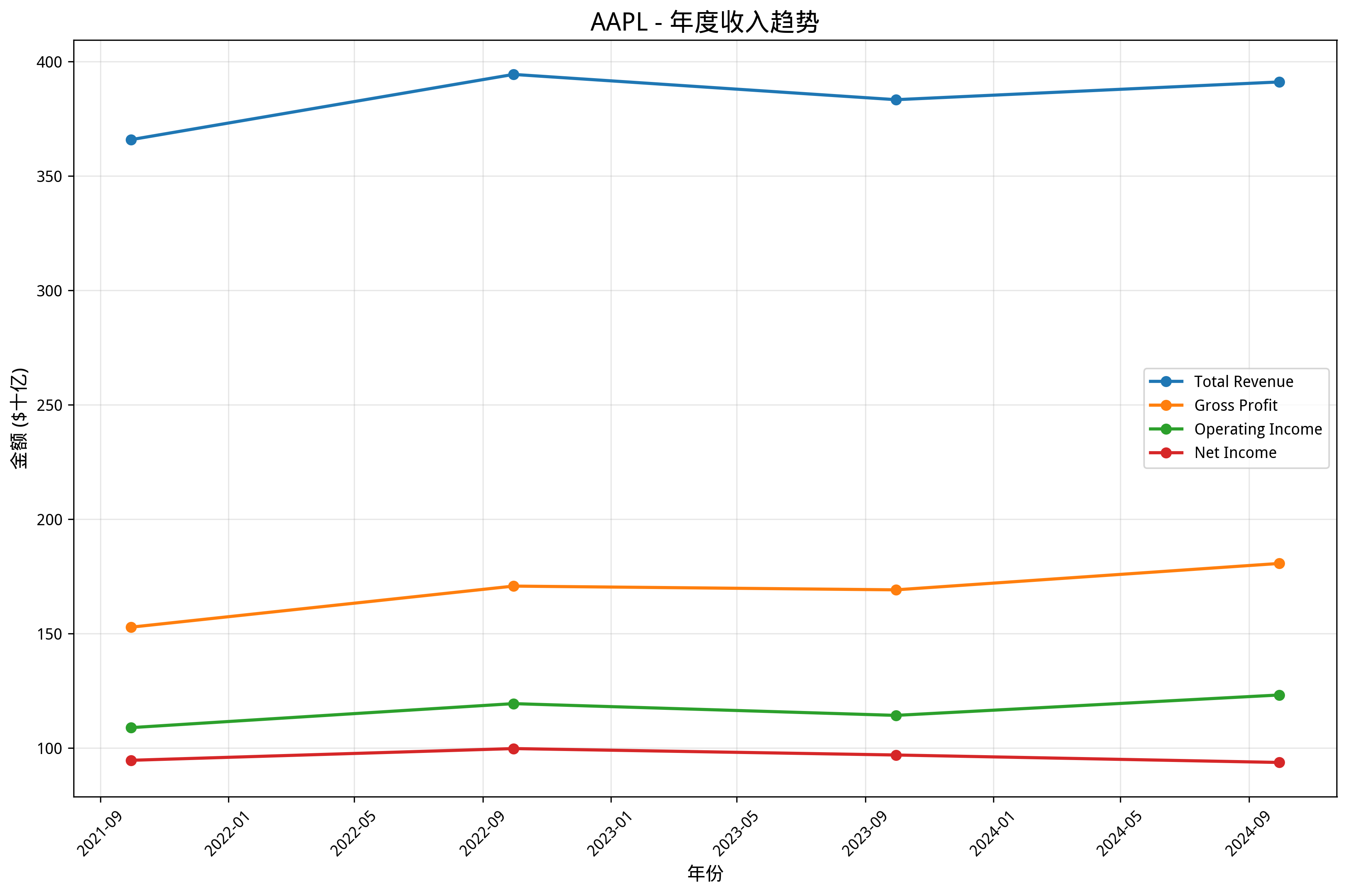

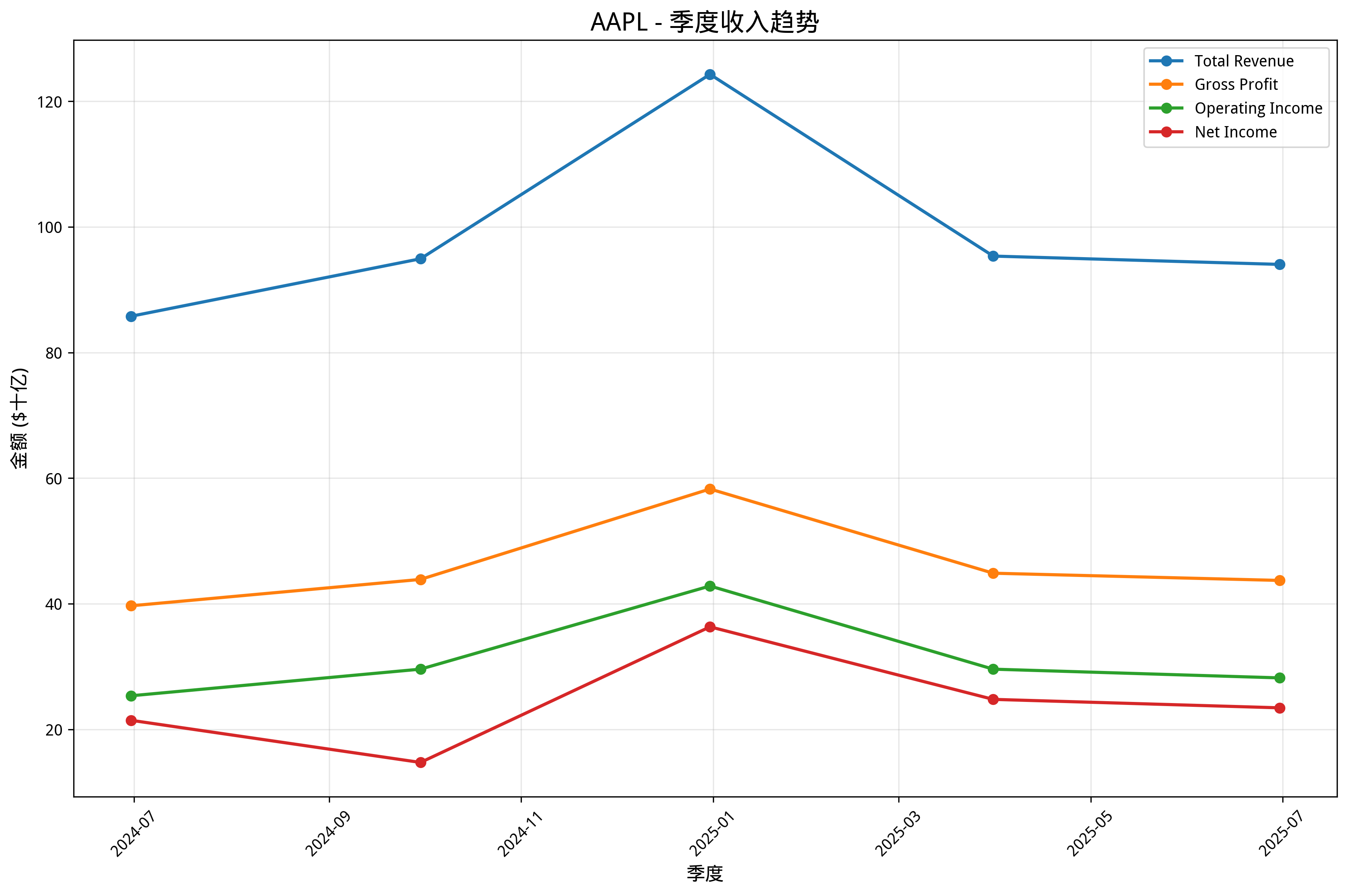

- 总收入: $391.04B USD (+2.02%)

- 净利润: $93.74B USD (-3.36%)

- 毛利率: 46.21%

- 营业利润率: 31.51%

- 净利润率: 23.97%

- 市盈率(TTM): 38.76倍 (偏高估值)

- 市净率: 57.65倍 (极高估值)

- 市销率: 9.28倍 (偏高估值)

- 净资产收益率(ROE): 1.50% (偏低)

- 总资产收益率(ROA): 0.25%

资产负债表实力

- 总资产: $364.98B USD

- 现金及等价物: $29.94B USD

- 总负债: $106.63B USD

- 负债权益比: 154.49% (较高债务水平)

- 流动比率: 0.87倍 (流动性偏紧)

🏢 业务板块分析

iPhone业务 (收入占比约50%)

- 市场地位: 全球高端智能手机市场领导者

- 核心优势: 生态系统整合、品牌价值、创新设计

- 增长驱动: iPhone 16系列AI功能、换机周期

服务业务 (收入占比约22%)

- 毛利率: 超过70%

- 业务特点: 高利润率、经常性收入

- 发展前景: App Store、iCloud、Apple Music持续增长

Mac & iPad业务 (收入占比约18%)

- 发展现状: AI PC趋势受益,M系列芯片优势明显

- 市场机遇: 远程办公、教育市场需求

- 战略意义: 完善生态系统闭环

可穿戴设备 (收入占比约10%)

- 核心产品: Apple Watch、AirPods

- 增长潜力: 健康监测功能、运动健身市场

🏆 市场竞争地位分析

行业格局

苹果在多个细分市场占据领导地位,但面临激烈竞争。

竞争优势对比

vs 三星: - ✅ 生态系统完整性优势 - ✅ 高端市场品牌溢价 - ✅ 软件服务收入占比高 - ❌ 产品价格偏高,中低端市场份额小 - ❌ 硬件创新节奏相对保守

vs 华为: - ✅ 全球供应链稳定性 - ✅ 海外市场准入优势 - ✅ 软件生态系统成熟度 - ❌ 在中国市场份额承压 - ❌ AI功能相对保守

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. iPhone 16系列AI功能升级带来换机需求 2. 服务业务持续扩张,用户基数增长 3. AI PC趋势推动Mac产品线增长

长期增长动力: 1. AR/VR设备市场开拓(Vision Pro) 2. 健康科技领域深入布局 3. 汽车电子化潜在机会

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均3-5% - 净利润增长率: 年均5-7% - 服务收入占比: 提升至25%+

主要风险因素

宏观风险: - 全球经济衰退影响消费电子需求 - 汇率波动影响海外收入

行业风险: - 智能手机市场饱和,增长放缓 - 竞争对手AI技术快速发展

公司特定风险: - 对中国供应链依赖度高 - 监管政策对App Store收入影响 - 硬件创新压力增大

📈 股价表现分析

近期涨跌幅

- 日涨跌: -0.55%

- 周涨跌: +7.39%

- 月涨跌: +10.31%

- 季涨跌: +23.63%

- 年涨跌: +12.67%

技术分析指标

- RSI (14): 66.8 (接近超买区间)

- MACD: 7.53 (看涨信号)

- 20日均线: $240.76

- 50日均线: $228.37

- 200日均线: $221.56

趋势判断

- 短期趋势: 看涨 - 突破近期高点

- 中期趋势: 看涨 - 均线多头排列

- 长期趋势: 看涨 - 上升通道完整

⚠️ 风险评估

风险指标

- 年化波动率: 32.70% (较高波动)

- 夏普比率: 0.53 (中等风险调整后收益)

- 最大回撤: -33.36%

- Beta系数: 1.11 (略高于市场波动)

主要风险因素

- 估值风险: 当前估值水平偏高,市盈率38.76倍

- 增长风险: 营收增长放缓,净利润下滑

- 竞争风险: AI功能相对保守,面临激烈竞争

- 集中风险: 对iPhone业务依赖度高

💡 投资建议

综合评分

总分: 6/16 (37.5%) - 谨慎持有

分项评分: - 技术面: 6/8分 - 表现强劲,趋势向上 - 基本面: 1/6分 - 估值偏高,增长放缓 - 风险等级: 较高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 谨慎持有,等待回调买入机会

- 目标价: $245-$265区间

- 止损位: $235

- 催化剂: iPhone 16销售数据、Q4财报

中期策略 (3-12个月)

- 建议操作: 逢低布局,分批建仓

- 目标价: $260-$280区间

- 关键节点: AI功能用户接受度、服务业务增长

长期策略 (1年以上)

- 建议操作: 核心持仓,长期配置

- 目标价: $300+ (基于服务业务增长)

- 核心逻辑: 生态系统护城河、服务业务高利润率

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的5% - 积极型投资者: 可配置总资产的10-15% - 科技主题投资: 可作为核心持仓20%+

风险管理: - 避免在高位追涨,分批建仓 - 关注季度财报和AI功能推进情况 - 设置合理止损位,控制单一股票风险

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>3%

- 净利润率 - 目标>20%

- 服务业务收入增长 - 目标>10%

- iPhone销量 - 关注AI功能换机周期

运营指标监控

- 活跃设备安装基数 - 持续增长

- 服务业务ARPU - 稳定增长

- 新产品发布节奏 - AI功能推进

- 供应链稳定性 - 地缘政治风险

市场指标监控

- 市场份额变化 - 关注中国和欧洲市场

- 竞争对手AI产品 - 技术差距变化

- 监管政策 - App Store佣金政策

- 宏观经济 - 消费电子需求指标

催化剂事件

- iPhone 16系列销售表现

- AI功能用户采用率

- Vision Pro市场拓展

- 服务业务新功能发布

💡 结论

苹果公司作为全球科技巨头,拥有强大的品牌影响力和完整的生态系统护城河。当前股价技术面表现强劲,但基本面估值偏高,面临增长放缓挑战。建议投资者采取谨慎持有策略,等待更好的买入时机。长期来看,苹果在服务业务、AI技术应用和新兴设备领域的布局仍具备投资价值,但需要密切关注竞争加剧和监管政策变化带来的风险。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: Claude AI分析系统 报告日期: 2025年9月28日 数据来源: Yahoo Finance, 公司财报

本报告由Claude AI分析系统生成,旨在为投资者提供全面、客观的股票分析参考。