Bilibili_9626.HK_综合分析报告.md

Bilibili (9626.HK) 综合分析报告

分析日期: 2025年10月14日 股票代码: 9626.HK 当前股价: HKD 206.20 市值: HKD 85,216,641,024 交易所: 香港交易所

📋 执行摘要

Bilibili Inc.是中国领先的在线娱乐平台,专注于ACG(动画、漫画、游戏)内容生态。公司2024财年实现营收HKD 26.83B,同比增长19.10%,但净利润为HKD -1.35B,仍处于亏损状态。当前股价HKD 206.20,较年初上涨20.16%,但近期回调明显。公司毛利率32.70%,在行业中表现良好,但盈利能力和现金流仍需改善。综合评分15.0%,建议谨慎观望。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Bilibili Inc. |

| 成立时间 | 2009年 |

| 上市时间 | 2018年 (NASDAQ), 2021年 (HKEX) |

| 总部 | 中国上海 |

| 主要业务 | 在线视频平台、游戏、直播、电商 |

| 行业地位 | 中国领先的ACG内容平台 |

| 52周最高价 | HKD 238.60 |

| 52周最低价 | HKD 113.60 |

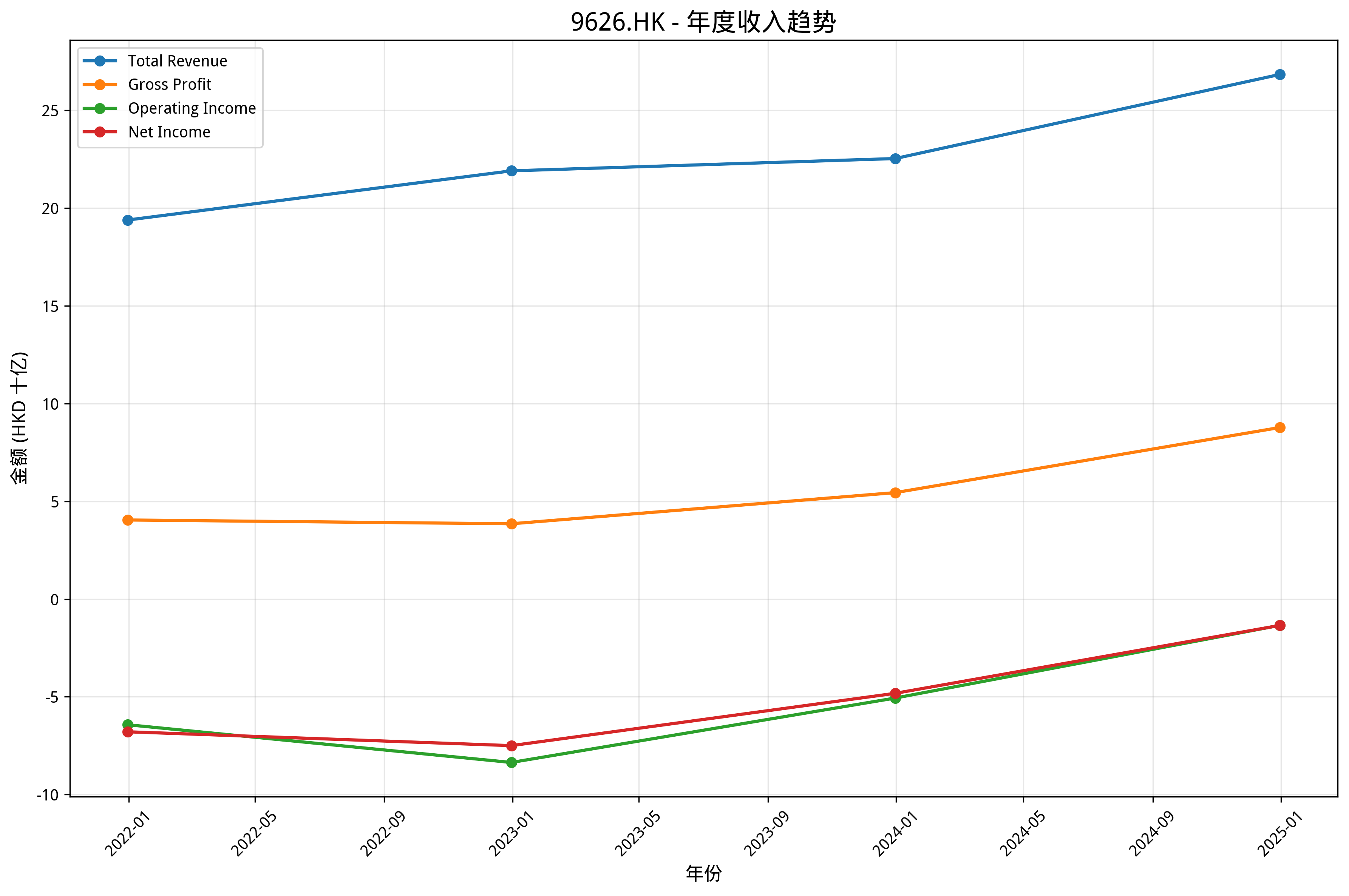

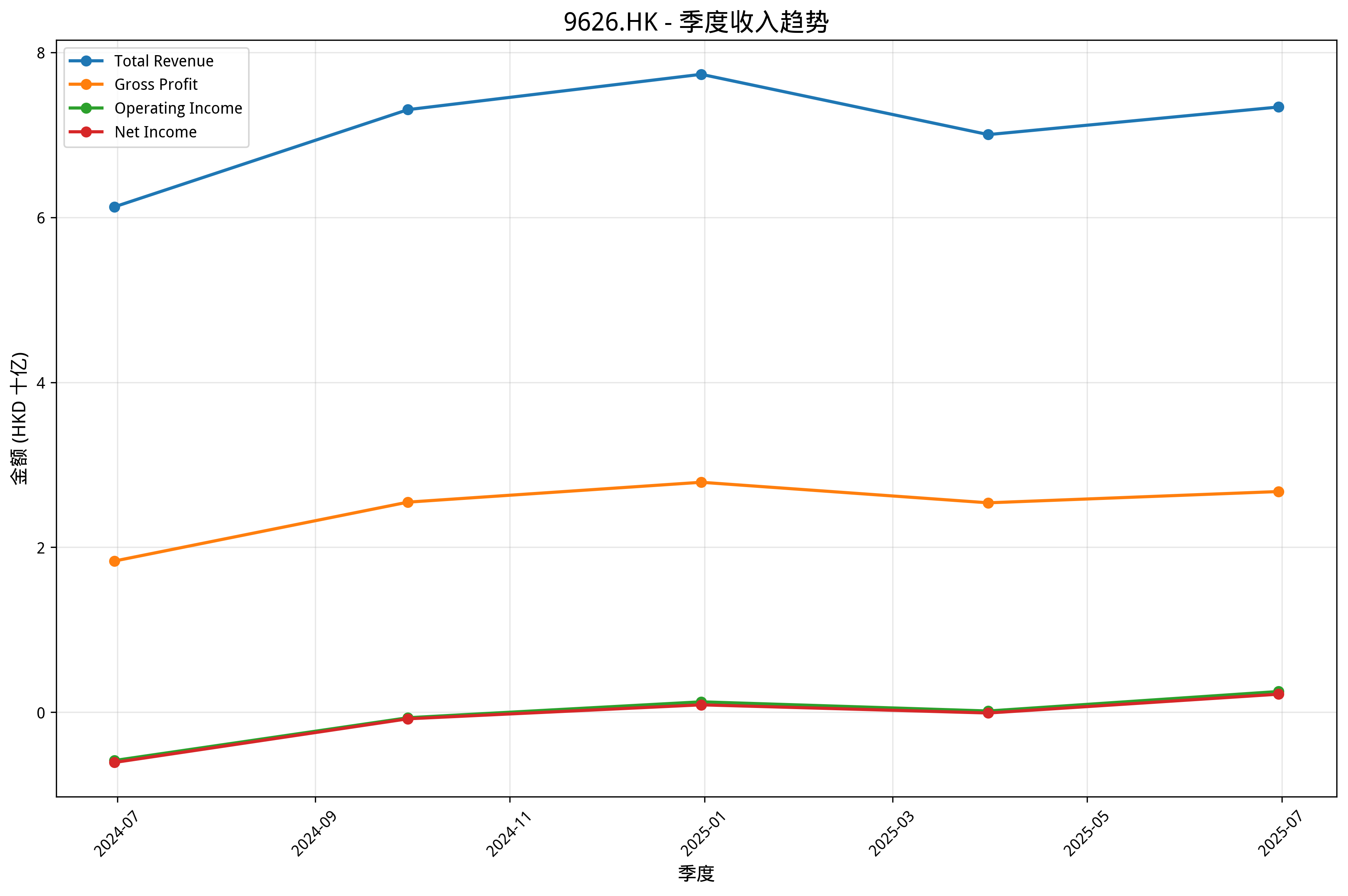

💰 财务表现深度分析

核心财务指标 (2024年报)

- 总收入: HKD 26.83B (+19.10%)

- 净利润: HKD -1.35B (亏损收窄)

- 毛利率: 32.70%

- 营业利润率: -5.01%

- 净利润率: -5.02%

- 市盈率(TTM): 355.17倍 (估值偏高)

- 市净率: 6.00倍

- 市销率: 2.90倍

- 净资产收益率(ROE): 1.56% (偏低)

- 总资产收益率(ROA): 0.58%

资产负债表实力

- 总资产: HKD 32.70B

- 现金及等价物: HKD 10.25B

- 总负债: HKD 5.05B

- 负债权益比: 36% (合理水平)

- 流动比率: 1.60倍

🏢 业务板块分析

增值服务 (收入占比约45%)

- 收入: 约HKD 12.1B

- 市场地位: 中国领先的二次元社区平台

- 核心优势: 年轻用户群体粘性高,UGC内容丰富

- 增长驱动: 会员付费率提升,直播打赏增长

游戏业务 (收入占比约30%)

- 收入: 约HKD 8.0B

- 毛利率: 约40%

- 业务特点: 以二次元游戏为主,独家发行权

- 发展前景: 新游戏上线推动增长

广告业务 (收入占比约25%)

- 发展现状: 快速增长阶段

- 市场机遇: 年轻用户群体广告价值提升

- 战略意义: 流量变现的重要途径

🏆 市场竞争地位分析

行业格局

中国在线视频平台市场份额: 1. 腾讯视频 - 市场份额约30% 2. 爱奇艺 - 市场份额约25% 3. Bilibili - 市场份额约15% (在ACG细分领域领先)

竞争优势对比

vs 腾讯视频: - ✅ 用户年轻化程度高,社区粘性强 - ✅ ACG内容生态完整,弹幕文化独特 - ❌ 内容制作成本较高 - ❌ 用户付费率相对较低

vs 爱奇艺: - ✅ 垂直领域专业化程度高 - ✅ 用户生成内容(UGC)丰富 - ❌ 综合内容库相对较小 - ❌ 商业化变现效率待提升

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 用户付费率持续提升 2. 广告业务快速增长 3. 游戏业务新产品上线

长期增长动力: 1. Z世代消费能力增强 2. 内容生态不断完善 3. 海外市场拓展机会

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均15-20% - 净利润增长率: 预计2026年扭亏为盈 - 市场份额: 在ACG细分领域保持领先

主要风险因素

宏观风险: - 监管政策变化风险 - 宏观经济下行影响广告收入

行业风险: - 内容成本上升压力 - 竞争加剧导致用户获取成本提高

公司特定风险: - 盈利能力改善不及预期 - 用户增长放缓风险

📈 股价表现分析

近期涨跌幅

- 日涨跌: -4.45%

- 周涨跌: -8.84%

- 月涨跌: +12.00%

- 季涨跌: +40.65%

- 年涨跌: +20.16%

技术分析指标

- RSI (14): 48.5 (中性)

- MACD: 7.103 (看涨信号减弱)

- 20日均线: HKD 215.74

- 50日均线: HKD 197.15

- 200日均线: HKD 164.07

趋势判断

- 短期趋势: 中性偏空

- 中期趋势: 看涨

- 长期趋势: 看涨

⚠️ 风险评估

风险指标

- 年化波动率: 59.31% (高波动)

- 夏普比率: 0.613 (中等)

- 最大回撤: -35.30%

- Beta系数: 0.931 (接近市场平均)

主要风险因素

- 估值偏高风险: 市盈率355倍,估值过高

- 盈利不确定: 尚未实现稳定盈利

- 高波动性: 股价波动幅度较大

💡 投资建议

综合评分

总分: 3/20 (15.0%) - 谨慎观望

分项评分: - 技术面: 4/8分 - 技术面中性偏弱 - 基本面: -1/6分 - 基本面有待改善 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 谨慎观望,等待更好的入场时机

- 目标价: HKD 180-220区间

- 止损位: HKD 190以下

- 催化剂: 关注季度财报和盈利改善情况

中期策略 (3-12个月)

- 建议操作: 逢低分批建仓

- 目标价: HKD 250-300区间

- 关键节点: 关注用户增长和盈利能力改善

长期策略 (1年以上)

- 建议操作: 可作为成长股配置一部分

- 目标价: HKD 300-400区间

- 核心逻辑: 看好Z世代消费和ACG内容市场

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3-5% - 积极型投资者: 可配置总资产的5-10% - 成长股投资: 可作为卫星持仓5-8%

风险管理: - 设置严格止损位 - 分批建仓,避免集中投资 - 密切关注基本面变化

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>15%

- 净利润率 - 目标逐步改善至正值

- 自由现金流 - 关注现金流改善情况

- 债务水平 - 维持当前合理水平

运营指标监控

- 月活跃用户(MAU) - 关注用户增长趋势

- 用户付费率 - 目标持续提升

- 内容成本占比 - 关注成本控制效果

- ARPU值 - 关注单用户价值提升

市场指标监控

- 市场份额变化 - 在ACG领域保持领先

- 竞争对手动态 - 关注腾讯、爱奇艺策略

- 监管政策 - 关注内容监管政策变化

- 宏观经济 - 关注广告市场景气度

催化剂事件

- 季度财报发布

- 新游戏产品上线

- 重大内容合作协议

- 监管政策变化

🎭 市场情绪分析

市场关注度

- 搜索热度: 53/100 (小幅下降)

- 社交媒体讨论度: 中性偏积极

- 分析师覆盖度: 4家机构发布研究报告

- 机构持仓变化: 持仓趋势稳定

投资者情绪指标

- 散户情绪指数: 中性偏乐观

- 机构情绪指数: 谨慎乐观

- 短期投机度: 中等

- 长期投资者信心: 中等

舆情热点分析

正面舆情: - 中国互联网公司整体表现强劲 - 公司在ACG领域保持领先地位

负面舆情: - 盈利能力改善不及预期 - 股价估值偏高引发担忧

💡 结论

Bilibili作为中国领先的ACG内容平台,在用户粘性和垂直领域专业化方面具有明显优势。公司2024年营收增长19.10%,显示出良好的成长性,但盈利能力仍需改善。当前股价估值偏高(市盈率355倍),短期面临回调压力,但中长期看好Z世代消费增长和ACG内容市场的发展潜力。

投资建议: 谨慎观望,适合风险承受能力较强的投资者作为成长股配置。建议等待更好的入场时机,重点关注公司盈利改善的进展。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年10月14日 数据来源: Yahoo Finance, 公司财报

本报告由股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。