Tesla_TSLA_综合分析报告_20250924.md

Tesla (TSLA) 综合分析报告

分析日期: 2025年9月24日 股票代码: TSLA 当前股价: $425.85 USD 市值: $1,416.02B USD 交易所: NASDAQ

📋 执行摘要

Tesla, Inc.作为全球电动汽车行业的领军企业,当前股价为$425.85,市值达1.42万亿美元。公司近期股价表现强劲,年内涨幅达67.48%,但当前估值水平极高,市盈率(TTM)达256.54倍,远超行业平均水平。技术面显示股价处于超买状态(RSI: 83.9),短期面临回调压力。基本面方面,公司2024年营收97.69亿美元,同比增长0.95%,但净利润下滑52.46%至7.13亿美元。综合评分仅1/16分(6.2%),建议投资者回避,风险等级为高风险。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Tesla, Inc. |

| 成立时间 | 2003年 |

| 上市时间 | 2010年6月 |

| 总部 | Palo Alto, California, USA |

| 主要业务 | 电动汽车设计、制造和销售,以及储能系统和太阳能产品 |

| 行业地位 | 全球电动汽车市场领导者 |

| 52周最高价 | $488.54 USD |

| 52周最低价 | $212.11 USD |

📈 股价表现分析

近期涨跌幅

- 日涨跌: -1.93%

- 周涨跌: +3.86%

- 月涨跌: +24.94%

- 季涨跌: +24.22%

- 年涨跌: +67.48%

技术分析指标

- RSI (14): 83.9 (严重超买)

- MACD: 25.898 (看涨信号)

- 20日均线: $375.02

- 50日均线: $344.87

- 200日均线: $333.52

趋势判断

- 短期趋势: 看涨但超买

- 中期趋势: 看涨

- 长期趋势: 看涨

💰 财务表现深度分析

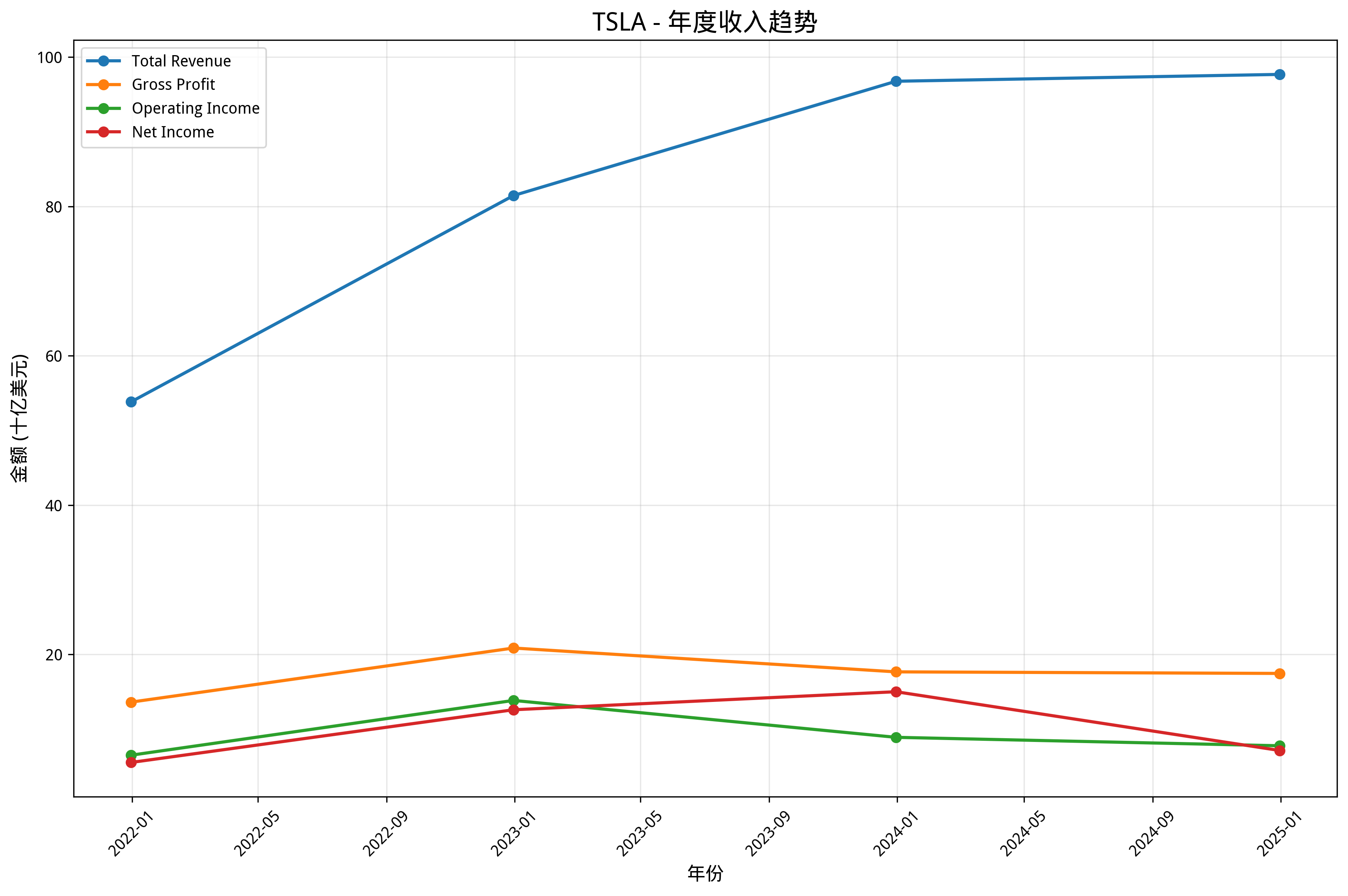

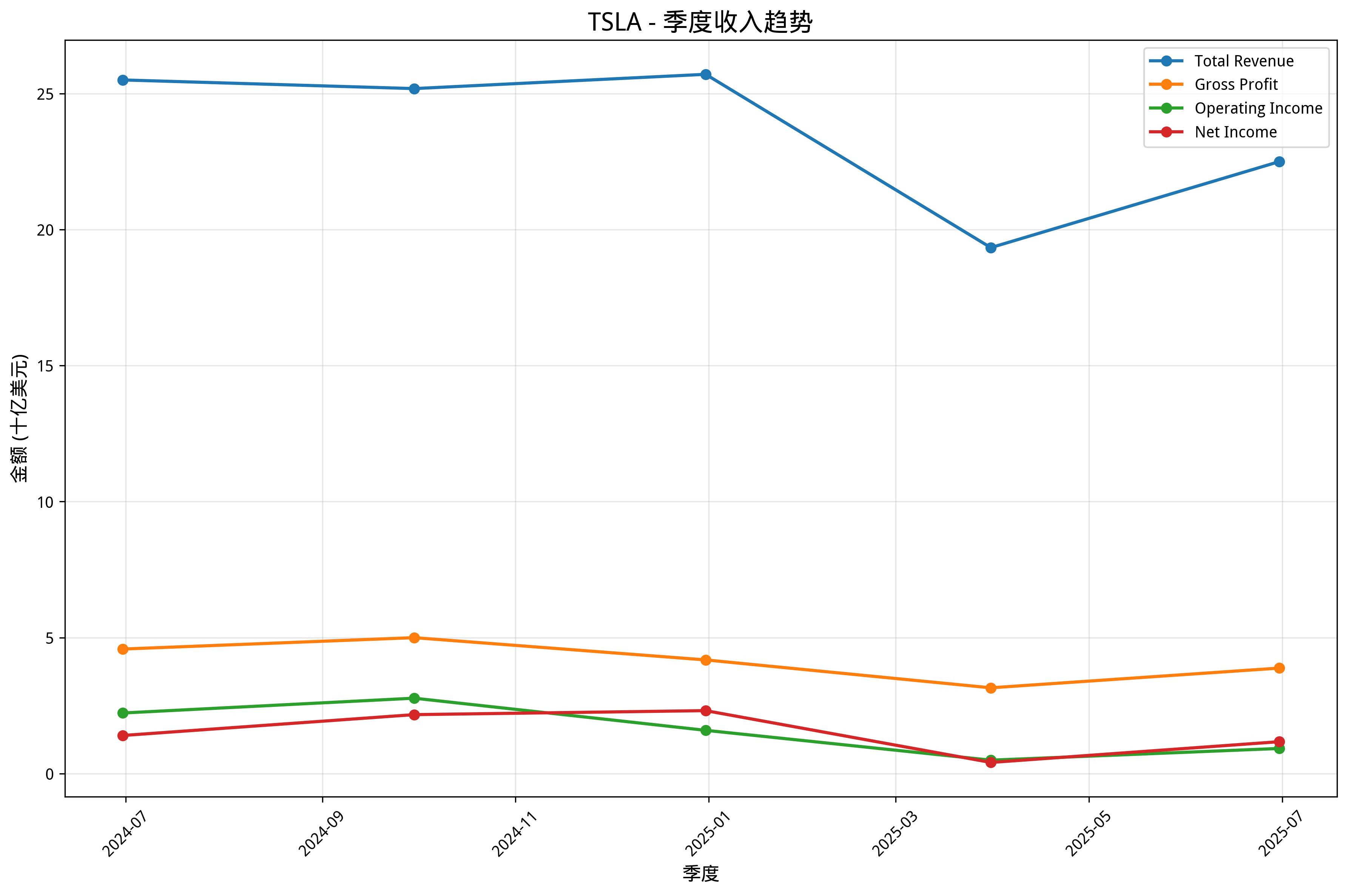

核心财务指标 (2024年报)

- 总收入: $97.69B USD (+0.95%)

- 净利润: $7.13B USD (-52.46%)

- 毛利率: 17.86%

- 营业利润率: 7.94%

- 净利润率: 7.30%

- 市盈率(TTM): 256.54倍 (严重高估)

- 市净率: 17.76倍

- 市销率: 15.27倍

- 净资产收益率(ROE): 8.18% (一般)

- 总资产收益率(ROA): 2.96%

资产负债表实力

- 总资产: $122.07B USD

- 现金及等价物: $16.14B USD

- 总负债: $13.62B USD

- 负债权益比: 18.7% (债务水平健康)

- 流动比率: 2.04倍

🏢 业务板块分析

3.1 电动汽车业务 (收入占比约85%)

- 收入: ~$83B USD

- 市场地位: 全球电动车销量第一

- 核心优势: 技术创新领先、品牌价值高、垂直整合优势

- 增长驱动: 新车型推出、产能扩张、自动驾驶技术

3.2 储能业务 (收入占比约10%)

- 收入: ~$10B USD

- 毛利率: 约15-20%

- 业务特点: 家用储能Powerwall、商用储能Powerpack

- 发展前景: 受益于可再生能源发展趋势

3.3 太阳能业务 (收入占比约5%)

- 发展现状: 稳定增长阶段

- 市场机遇: 全球清洁能源转型

- 战略意义: 完善清洁能源生态系统

🏆 市场竞争地位分析

行业格局

全球电动车市场份额排名: 1. Tesla - 市场份额约18-20% 2. BYD - 市场份额约16-18% 3. Volkswagen Group - 市场份额约8-10%

竞争优势对比

vs BYD: - ✅ 技术创新能力更强 - ✅ 品牌溢价更高 - ❌ 成本竞争力较弱 - ❌ 中国市场渗透率偏低

vs 传统车企(VW、GM等): - ✅ 电动车专用平台优势 - ✅ 软件定义汽车理念领先 - ❌ 制造规模相对较小 - ❌ 资金实力相对较弱

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. Cybertruck产能爬坡和交付 2. Model 3/Y全球市场份额提升 3. 4680电池技术成熟和成本下降

长期增长动力: 1. 自动驾驶技术商业化(FSD) 2. 能源存储市场快速增长 3. 机器人和AI业务拓展

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均15-20% - 净利润增长率: 年均25-30% - 市场份额: 预期保持稳定

主要风险因素

宏观风险: - 全球经济衰退影响汽车消费需求 - 利率上升对高估值成长股冲击

行业风险: - 传统车企电动化转型竞争加剧 - 中国电动车企全球化扩张

公司特定风险: - CEO个人风险和管理稳定性 - 高估值下业绩不及预期的回调风险 - 自动驾驶技术监管不确定性

⚠️ 风险评估

风险指标

- 年化波动率: 70.81% (极高波动)

- 夏普比率: 1.083 (风险调整后收益一般)

- 最大回撤: -53.77% (回撤风险大)

- Beta系数: 2.065 (高贝塔,对市场敏感)

主要风险因素

- 估值风险: 市盈率256倍严重高估,存在估值修复风险

- 竞争风险: 电动车市场竞争加剧,份额面临挑战

- 技术风险: 自动驾驶技术商业化进度不确定

💡 投资建议

综合评分

总分: 1/16 (6.2%) - 建议回避

分项评分: - 技术面: 4/8分 - 趋势看涨但严重超买 - 基本面: -1/6分 - 估值过高,基本面支撑不足 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望或轻仓做空

- 目标价: $350-380区间

- 止损位: $488 (52周高点)

- 催化剂: 季度财报、交付数据

中期策略 (3-12个月)

- 建议操作: 等待回调后考虑配置

- 目标价: $300-350区间

- 关键节点: 业绩兑现、竞争格局变化

长期策略 (1年以上)

- 建议操作: 谨慎配置,作为成长股小仓位持有

- 目标价: 长期看$500+ (需业绩支撑)

- 核心逻辑: 电动车渗透率提升、自动驾驶商业化

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的2-3% - 积极型投资者: 可配置总资产的5-8% - 新能源主题投资: 可作为卫星持仓10-15%

风险管理: - 设置严格的止损位 - 分散投资,避免过度集中 - 密切关注季度业绩和交付数据

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>15%

- 净利润率 - 目标>10%

- 自由现金流 - 持续改善

- 债务水平 - 维持当前健康水平

运营指标监控

- 季度交付量 - 目标环比持续增长

- 产能利用率 - 目标>80%

- 新车型推出进度 - 按计划执行

市场指标监控

- 市场份额变化 - 维持全球前三

- 竞争对手动态 - 关注BYD、传统车企进展

- 监管政策 - 关注各国电动车政策

- 宏观经济 - 关注利率、通胀对估值影响

催化剂事件

- 季度财报发布

- 新工厂投产

- 自动驾驶技术突破

- 能源业务重大合作

💡 结论

Tesla作为全球电动车行业龙头,在技术创新和品牌建设方面具有显著优势。然而,当前估值水平已经严重脱离基本面,256倍的市盈率蕴含着巨大的估值回调风险。公司面临日益激烈的市场竞争,传统车企和中国竞争对手的快速追赶不容忽视。

短期内,股价技术面严重超买,面临回调压力。中期来看,需要关注业绩能否支撑当前估值。长期来看,如果公司能在自动驾驶、能源存储等新业务领域取得突破,仍具备增长潜力。

综合投资建议: 当前价位风险远大于收益,建议投资者回避,等待更好的入场时机。如已持有,建议逐步减仓,控制风险敞口。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年9月24日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。