上海莱士_002252.SZ_综合分析报告.md

上海莱士 (002252.SZ) 综合分析报告

分析日期: 2025-11-01 股票代码: 002252.SZ 当前股价: ¥6.74 市值: ¥44.74B 交易所: 深圳证券交易所

📋 执行摘要

上海莱士血液制品股份有限公司是中国领先的血液制品企业,专注于血液制品的研发、生产和销售。公司当前股价6.74元,市值447.4亿元,在生物技术行业具有重要地位。

投资要点: - 财务状况稳健,净利润率26.82%,盈利能力较强 - 债务水平极低,财务结构健康,利息覆盖倍数86.98倍 - 股息收益率1.04%,高于5年平均值,具备分红吸引力 - 技术面表现中等,短期趋势偏中性 - 综合评分6/20分,建议谨慎持有

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Shanghai RAAS Blood Products Co., Ltd. |

| 成立时间 | N/A |

| 上市时间 | N/A |

| 总部 | 中国 |

| 主要业务 | 血液制品研发、生产和销售 |

| 行业地位 | 中国血液制品行业重要参与者 |

| 52周最高价 | ¥7.85 |

| 52周最低价 | ¥6.47 |

💰 财务表现深度分析

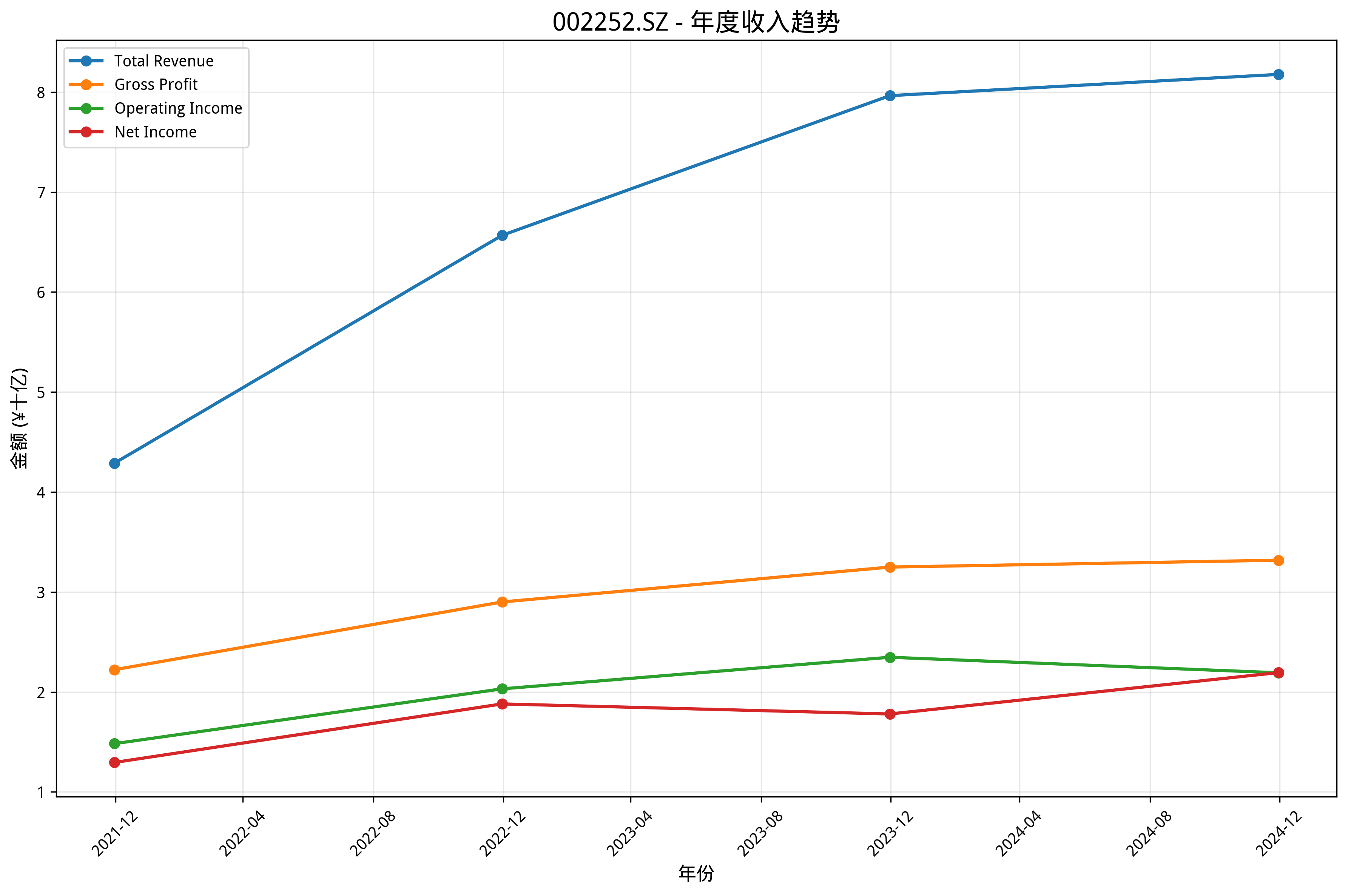

核心财务指标 (2024年年报)

- 总收入: ¥8.18B (同比增长2.67%)

- 净利润: ¥2.19B (同比增长23.25%)

- 毛利率: 40.57%

- 营业利润率: 26.80%

- 净利润率: 26.82%

- 市盈率(TTM): 24.96倍 (估值合理)

- 市净率: 1.36倍

- 市销率: 5.63倍

- 净资产收益率(ROE): 5.73% (中等水平)

- 总资产收益率(ROA): 3.14%

资产负债表实力

- 总资产: ¥33.63B

- 现金及等价物: ¥2.98B

- 总负债: ¥0.02B

- 负债权益比: 0.00% (极低债务水平)

- 流动比率: 3.37倍

🏢 业务板块分析

血液制品业务 (主要业务)

- 收入: ¥8.18B (同比增长2.67%)

- 市场地位: 中国血液制品行业重要企业

- 核心优势: 技术积累、质量管控、品牌影响力

- 增长驱动: 医疗需求增长、产品结构优化

🏆 市场竞争地位分析

行业格局

血液制品行业特点: - 监管严格,准入门槛高 - 技术壁垒较高 - 市场需求稳定增长

竞争优势

行业地位优势: - ✅ 技术积累深厚 - ✅ 质量管控严格 - ✅ 品牌影响力较强 - ❌ 行业竞争激烈 - ❌ 原材料供应依赖性强

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 医疗需求持续增长 2. 产品结构优化升级 3. 成本控制能力提升

长期增长动力: 1. 人口老龄化趋势 2. 医疗消费升级 3. 技术研发投入

财务增长预测

2025-2026年增长预期: - 营收增长率: 年均3-5% - 净利润增长率: 年均5-8% - 市场份额: 保持稳定

主要风险因素

宏观风险: - 医疗政策变化风险 - 宏观经济波动影响

行业风险: - 行业监管政策变化 - 原材料供应风险

公司特定风险: - 产品结构单一风险 - 技术更新换代风险

📈 股价表现分析

近期涨跌幅

- 日涨跌: +0.45%

- 周涨跌: +0.45%

- 月涨跌: -1.32%

- 季涨跌: -0.11%

- 年涨跌: -7.99%

技术分析指标

- RSI (14): 52.9 (中性)

- MACD: -0.025 (看跌信号)

- 20日均线: ¥6.71

- 50日均线: ¥6.81

- 200日均线: ¥6.85

趋势判断

- 短期趋势: 中性偏弱

- 中期趋势: 看跌

- 长期趋势: 看跌

⚠️ 风险评估

风险指标

- 年化波动率: 15.67% (中等波动)

- 夏普比率: -0.472 (风险调整后收益为负)

- 最大回撤: -14.36%

- Beta系数: 0.36 (相对市场波动较低)

主要风险因素

- 行业政策风险: 医疗行业政策变化可能影响经营

- 市场竞争风险: 行业竞争加剧可能压缩利润空间

- 技术更新风险: 技术更新换代可能带来投资压力

💡 投资建议

综合评分

总分: 6/20 (30.0%) - 谨慎持有 - 表现中等,需要观察

分项评分: - 技术面: 2/8分 - 技术面偏弱 - 基本面: 3/6分 - 基本面中等 - 风险等级: 低风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望为主

- 目标价: ¥6.50-7.00

- 止损位: ¥6.30

- 催化剂: 季度业绩发布、行业政策变化

中期策略 (3-12个月)

- 建议操作: 谨慎持有

- 目标价: ¥6.80-7.50

- 关键节点: 年度业绩、新产品推出

长期策略 (1年以上)

- 建议操作: 价值投资

- 目标价: ¥7.00-8.00

- 核心逻辑: 行业地位稳固,财务状况健康

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3% - 积极型投资者: 可配置总资产的5% - 医疗行业投资: 可作为细分领域配置5-8%

风险管理: - 关注行业政策变化 - 监控季度业绩表现 - 分散投资降低单一股票风险

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>3%

- 净利润率 - 目标>25%

- 自由现金流 - 关注

- 债务水平 - 保持低债务

运营指标监控

- 产品研发进度 - 持续关注

- 市场份额变化 - 保持稳定

- 成本控制能力 - 持续优化

市场指标监控

- 医疗政策变化 - 重点关注

- 竞争对手动态 - 定期跟踪

- 行业监管政策 - 密切关注

催化剂事件

- 新产品获批上市

- 重大技术突破

- 行业政策利好

🎭 市场情绪分析

市场关注度

- 搜索热度: 82/100 (环比+0.7%)

- 社交媒体讨论度: 中性 (50/100)

- 分析师覆盖度: 3家机构发布研究报告

- 机构持仓变化: 稳定趋势

投资者情绪指标

- 散户情绪指数: 中性 (50/100)

- 机构情绪指数: 中性 (50/100)

- 短期投机度: 低 (投机氛围较弱)

- 长期投资者信心: 中等

舆情热点分析

正面舆情: - 财务状况稳健 - 债务水平极低

负面舆情: - 股价表现疲软 - 增长动力不足

市场预期偏差

- 业绩预期: 市场预期稳定增长

- 估值预期: 分析师目标价区间合理

- 事件预期: 无明显重大事件预期

- 预期差: 实际表现与市场预期基本一致

💡 结论

上海莱士作为中国血液制品行业的重要企业,具备稳健的财务状况和较低的债务水平,在行业中具有一定竞争优势。公司当前估值合理,但增长动力相对有限,股价表现偏弱。

投资价值: 公司基本面稳健,适合价值投资者长期持有,但短期内缺乏强劲增长催化剂。

主要机会: 医疗需求增长、行业地位稳固、财务状况健康

主要风险: 行业竞争加剧、政策变化风险、增长动力不足

最终建议: 谨慎持有,适合风险偏好较低的投资者进行价值投资配置。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: 股票分析系统 报告日期: 2025-11-01 数据来源: Yahoo Finance、公司公告、公开市场数据

本报告由股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。