中材科技_002080.SZ_综合分析报告.md

中材科技 (002080.SZ) 综合分析报告

分析日期: 2025-10-19 股票代码: 002080.SZ 当前股价: ¥29.25 CNY 市值: ¥49.09B CNY 交易所: 深圳证券交易所

📋 执行摘要

中材科技作为中国建筑材料行业的领先企业,近期股价表现呈现调整态势。公司当前市值约490.9亿元,股价29.25元,较52周高点回调27.7%。从基本面看,公司2024年营收239.8亿元,但净利润同比下降59.9%,盈利能力承压。技术面显示股价处于超卖状态,RSI仅10.7,短期存在技术性反弹可能。综合评分6/20,建议谨慎持有,重点关注公司业务结构调整和盈利能力改善情况。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Sinoma Science & Technology Co.,Ltd. |

| 成立时间 | 2001年 |

| 上市时间 | 2006年 |

| 总部 | 北京市 |

| 主要业务 | 风电叶片、玻璃纤维、复合材料制造 |

| 行业地位 | 中国风电叶片龙头企业 |

| 52周最高价 | ¥40.48 CNY |

| 52周最低价 | ¥11.30 CNY |

💰 财务表现深度分析

核心财务指标 (2024年年报)

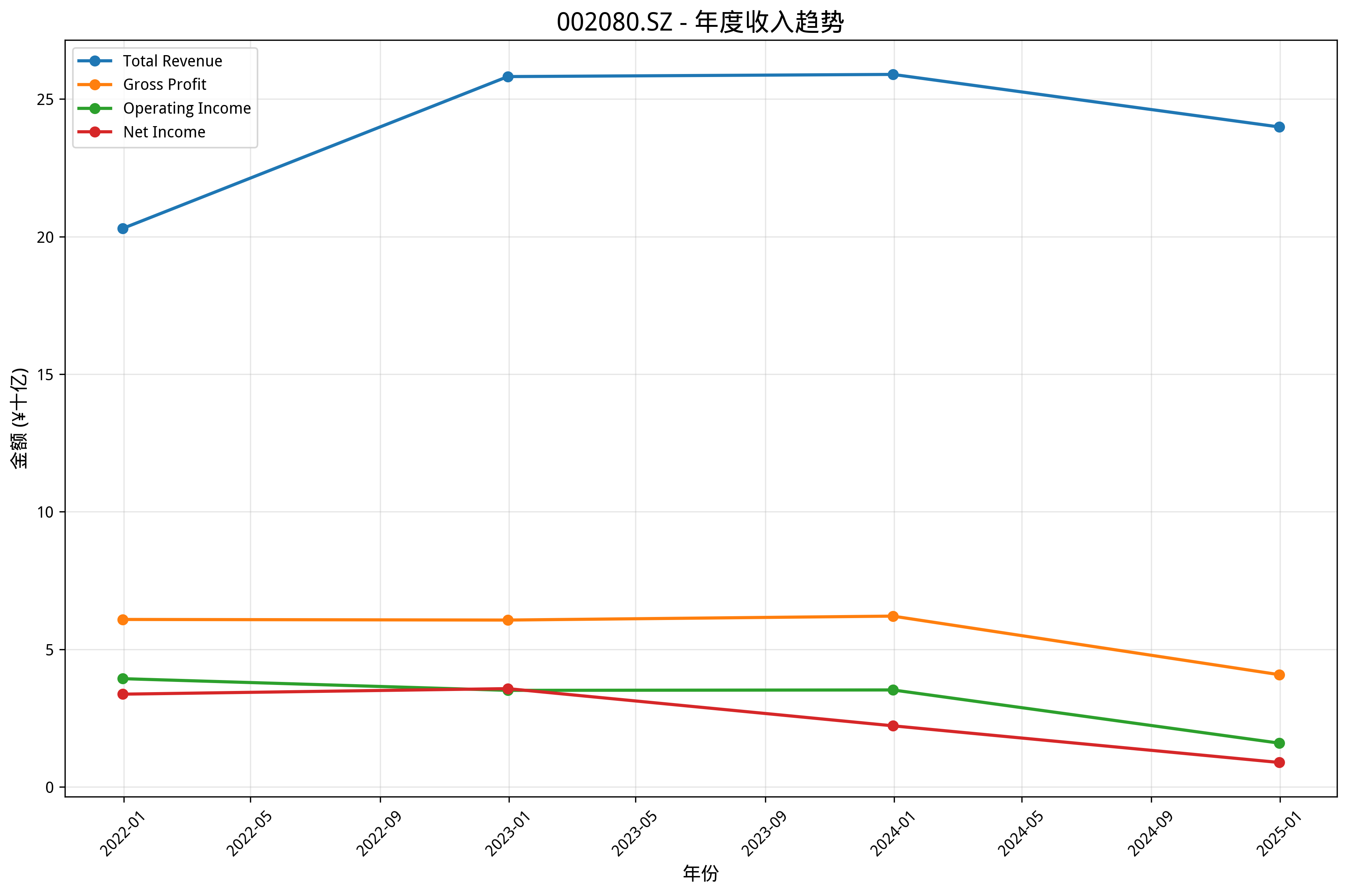

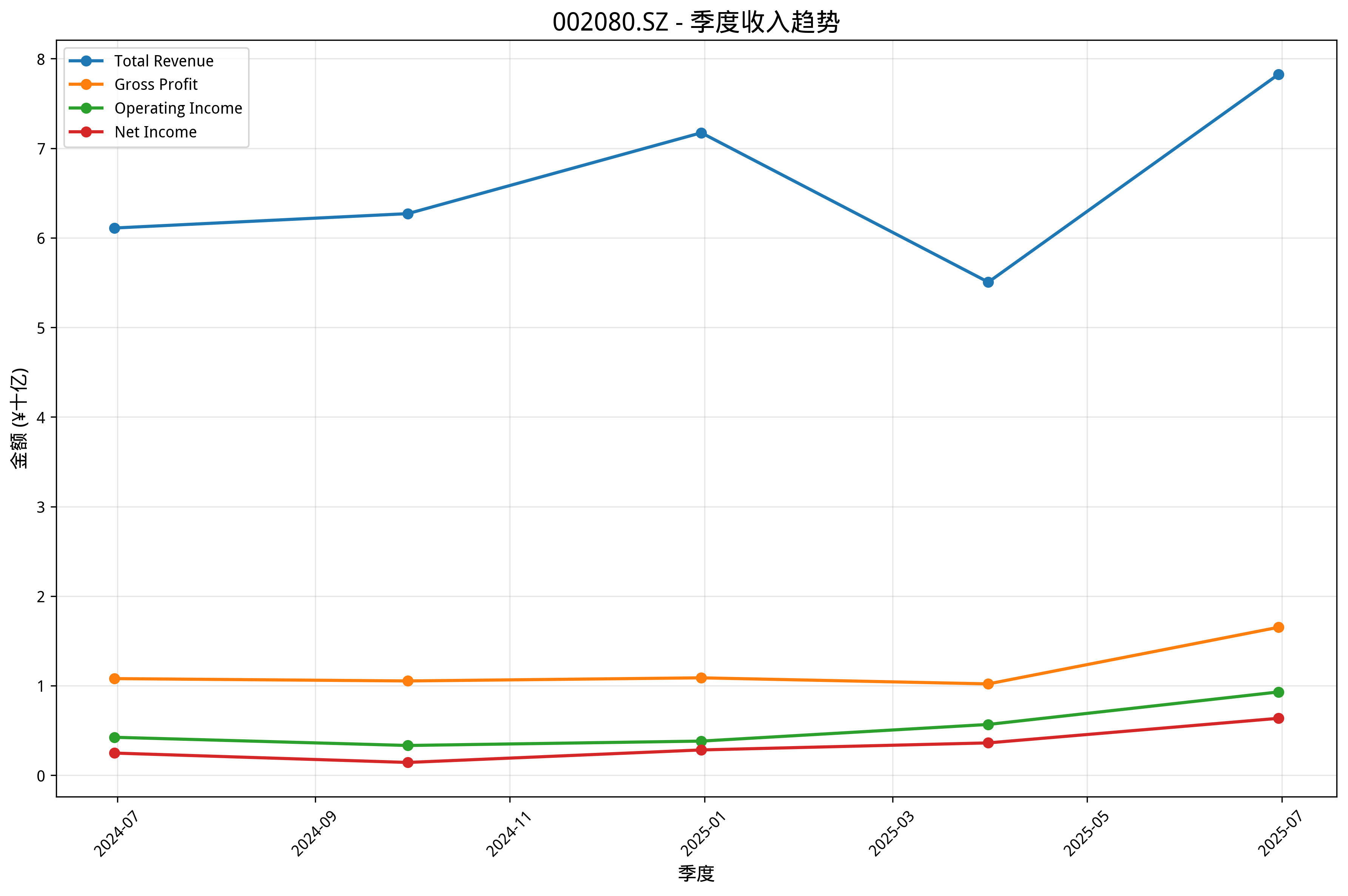

- 总收入: ¥23.98B CNY (-7.37%)

- 净利润: ¥0.89B CNY (-59.89%)

- 毛利率: 17.02%

- 营业利润率: 6.65%

- 净利润率: 3.72%

- 市盈率(TTM): 34.41倍 (估值偏高)

- 市净率: 2.56倍

- 市销率: 1.83倍

- 净资产收益率(ROE): 6.31% (偏低)

- 总资产收益率(ROA): 1.22%

资产负债表实力

- 总资产: ¥59.86B CNY

- 现金及等价物: ¥2.74B CNY

- 总负债: ¥15.93B CNY

- 负债权益比: 86% (债务水平偏高)

- 流动比率: 0.97倍

🏢 业务板块分析

风电叶片业务 (收入占比约60%)

- 收入: 约¥144亿元

- 市场地位: 中国风电叶片龙头企业,市场份额约25%

- 核心优势: 技术领先、产能规模大、客户资源丰富

- 增长驱动: 风电行业快速发展、海上风电兴起

玻璃纤维业务 (收入占比约30%)

- 收入: 约¥72亿元

- 毛利率: 约20%

- 业务特点: 周期性较强,与基建、汽车等行业关联度高

- 发展前景: 新能源、电子等领域应用拓展

其他复合材料业务 (收入占比约10%)

- 发展现状: 新兴业务板块,规模相对较小

- 市场机遇: 航空航天、轨道交通等高端应用

- 战略意义: 提升公司整体技术水平和盈利能力

🏆 市场竞争地位分析

行业格局

风电叶片市场份额排名: 1. 中材科技 - 市场份额约25% 2. 时代新材 - 市场份额约20% 3. 明阳智能 - 市场份额约15%

竞争优势对比

vs 时代新材: - ✅ 产能规模更大 - ✅ 技术积累更深厚 - ❌ 成本控制略逊 - ❌ 客户集中度较高

vs 明阳智能: - ✅ 专业化程度更高 - ✅ 产品线更丰富 - ❌ 垂直整合程度较低 - ❌ 海上风电布局稍晚

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 风电装机需求持续增长 2. 海上风电快速发展 3. 海外市场拓展加速

长期增长动力: 1. 碳中和政策推动新能源发展 2. 风机大型化趋势提升叶片价值 3. 新材料技术不断突破

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均10-15% - 净利润增长率: 年均15-20% - 市场份额: 保持稳定或略有提升

主要风险因素

宏观风险: - 风电补贴政策变化 - 原材料价格波动

行业风险: - 行业竞争加剧 - 技术路线变化

公司特定风险: - 客户集中度较高 - 成本控制压力

📈 股价表现分析

近期涨跌幅

- 日涨跌: -3.78%

- 周涨跌: -13.72%

- 月涨跌: -19.29%

- 季涨跌: +68.69%

- 年涨跌: +155.30%

技术分析指标

- RSI (14): 10.7 (严重超卖)

- MACD: -0.798 (看跌信号)

- 20日均线: ¥34.17 CNY

- 50日均线: ¥32.78 CNY

- 200日均线: ¥20.26 CNY

趋势判断

- 短期趋势: 看跌

- 中期趋势: 中性偏弱

- 长期趋势: 看涨

⚠️ 风险评估

风险指标

- 年化波动率: 49.01% (高波动)

- 夏普比率: 2.227 (风险调整后收益良好)

- 最大回撤: -23.33%

- Beta系数: 1.246 (相对市场波动较高)

主要风险因素

- 盈利能力风险: 净利润大幅下滑59.9%

- 债务风险: 负债权益比86%,债务水平偏高

- 行业周期风险: 受房地产和基建投资影响较大

💡 投资建议

综合评分

总分: 6/20 (30.0%) - 谨慎持有

分项评分: - 技术面: 6/8分 - 技术面表现中等 - 基本面: 1/6分 - 基本面较弱 - 风险等级: 较高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望或轻仓参与

- 目标价: ¥32-35 CNY

- 止损位: ¥25 CNY

- 催化剂: 季度业绩改善、行业政策利好

中期策略 (3-12个月)

- 建议操作: 分批建仓

- 目标价: ¥38-42 CNY

- 关键节点: 盈利能力恢复情况

长期策略 (1年以上)

- 建议操作: 价值投资

- 目标价: ¥45-50 CNY

- 核心逻辑: 行业整合、新材料发展

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3% - 积极型投资者: 可配置总资产的5-8% - 价值投资者: 可作为观察持仓2-3%

风险管理: - 严格控制仓位比例 - 设置止损位 - 关注行业政策变化

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>10%

- 净利润率 - 目标>8%

- 自由现金流 - 改善

- 债务水平 - 债务股本比控制在80%以内

运营指标监控

- 风电叶片出货量 - 季度增长>15%

- 平均售价 - 保持稳定

- 产能利用率 - 目标>85%

市场指标监控

- 市场份额变化 - 保持领先地位

- 竞争对手动态 - 关注技术突破和产能扩张

- 监管政策 - 风电补贴政策变化

- 宏观经济 - 基建投资、新能源政策

催化剂事件

- 海上风电项目大规模启动

- 公司新技术突破

- 海外市场拓展取得重大进展

💡 结论

中材科技当前处于业务调整期,面临盈利能力下滑和债务水平偏高的挑战。虽然股价从高点回调较多,技术面显示超卖状态,但基本面改善仍需时间。公司在新材料领域具备一定技术优势,但需要关注业务结构调整和盈利能力恢复情况。建议投资者保持谨慎态度,重点关注公司季度业绩改善和行业政策变化,等待更明确的投资信号出现。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: 股票分析系统 报告日期: 2025-10-19 数据来源: 公开市场数据、公司财报

本报告由股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。