华虹半导体_688347.SS_综合分析报告.md

华虹半导体 (688347.SS) 综合分析报告

分析日期: 2025年9月26日 股票代码: 688347.SS 当前股价: ¥96.00 CNY 市值: ¥1,242.78亿 CNY 交易所: 上海证券交易所

📋 执行摘要

华虹半导体是中国领先的特色工艺晶圆代工企业,专注于功率器件、模拟与电源管理等领域。公司当前股价为96.00元,市值约1,243亿元。近期股价表现强劲,年内涨幅达215.89%,但估值偏高,市盈率高达685.7倍。公司基本面承压,2024年营收同比下降12.34%,净利润下降79.25%。技术面显示超买信号,RSI达85.1,短期需要谨慎。建议投资者关注回调风险,等待更好的入场时机。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Hua Hong Semiconductor Limited |

| 成立时间 | 2003年 |

| 上市时间 | 2023年8月 (A股科创板) |

| 总部 | 上海 |

| 主要业务 | 特色工艺晶圆代工服务 |

| 行业地位 | 中国第二大晶圆代工厂 |

| 52周最高价 | ¥99.88 |

| 52周最低价 | ¥29.12 |

💰 财务表现深度分析

核心财务指标 (2024年报)

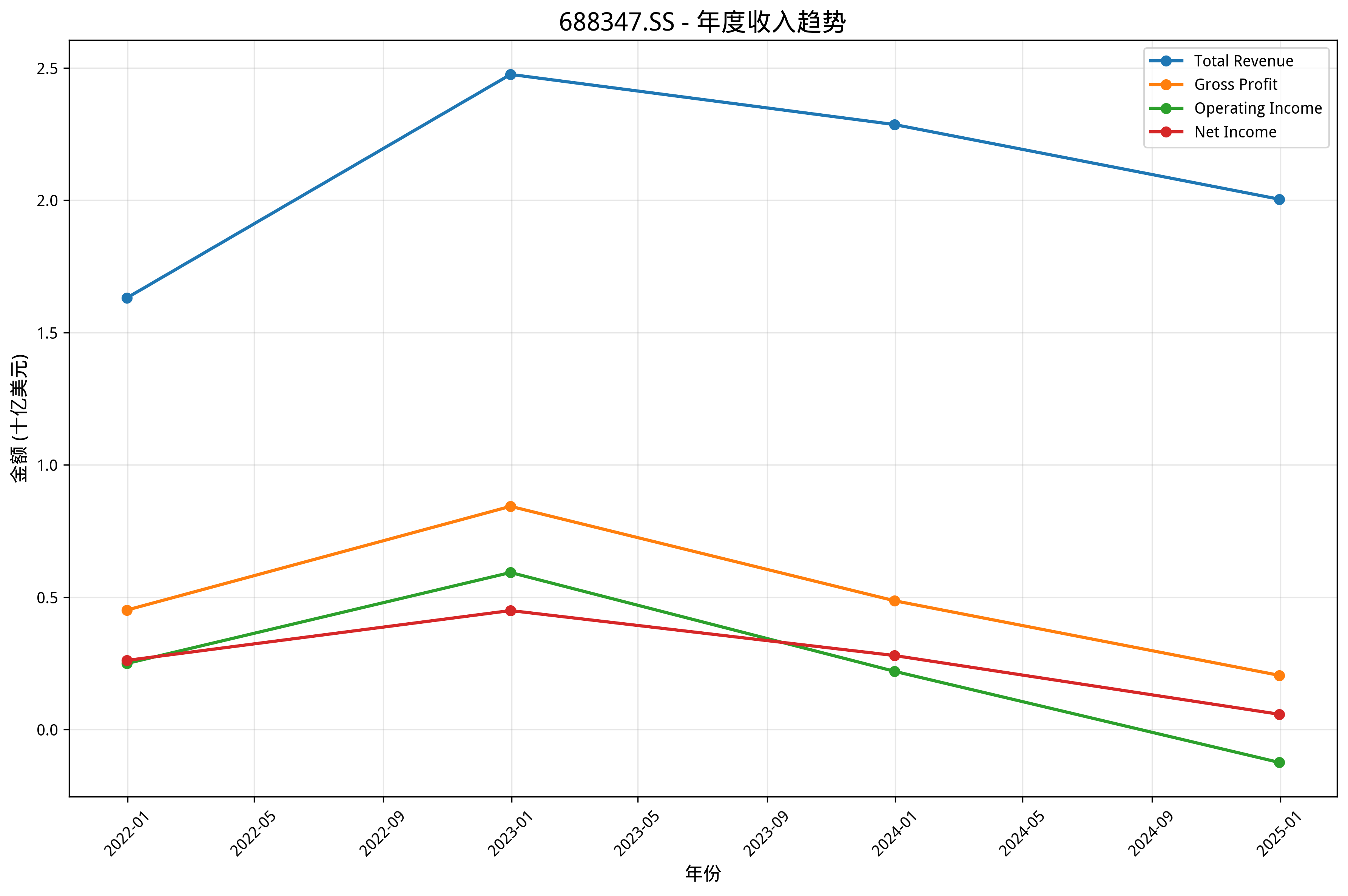

- 总收入: ¥200.0亿 (-12.34% 同比)

- 净利润: ¥6.0亿 (-79.25% 同比)

- 毛利率: 10.24%

- 营业利润率: -6.19%

- 净利润率: 2.90%

- 市盈率(TTM): 685.7倍 (估值偏高)

- 市净率: 3.79倍

- 市销率: 7.95倍

- 净资产收益率(ROE): -1.79% (盈利能力弱)

- 总资产收益率(ROA): -0.72%

资产负债表实力

- 总资产: ¥1,242.0亿

- 现金及等价物: ¥446.0亿

- 总负债: ¥222.0亿

- 负债权益比: 35.5% (债务水平适中)

- 流动比率: 3.79倍

🏢 业务板块分析

功率器件代工 (收入占比约60%)

- 收入: 约¥120亿 (受行业周期影响)

- 市场地位: 国内功率器件代工龙头

- 核心优势: 特色工艺技术领先,客户粘性强

- 增长驱动: 新能源汽车、工业自动化需求增长

模拟与电源管理芯片 (收入占比约30%)

- 收入: 约¥60亿

- 毛利率: 相对较高

- 业务特点: 技术门槛高,客户认证周期长

- 发展前景: 5G、物联网应用推动需求增长

其他特色工艺服务 (收入占比约10%)

- 发展现状: 包括嵌入式存储、射频等特色工艺

- 市场机遇: 国产替代趋势带来机会

- 战略意义: 完善工艺平台,提升综合竞争力

🏆 市场竞争地位分析

行业格局

全球晶圆代工市场份额排名: 1. 台积电 (TSMC) - 市场份额约55% 2. 三星代工 - 市场份额约15% 3. 联电 (UMC) - 市场份额约7% 4. 中芯国际 - 市场份额约5% 5. 华虹半导体 - 市场份额约2%

竞争优势对比

vs 中芯国际: - ✅ 特色工艺技术积累深厚 - ✅ 功率器件领域优势明显 - ❌ 先进制程发展相对滞后 - ❌ 整体规模较小

vs 台积电: - ✅ 专注特色工艺,差异化竞争 - ✅ 服务中国本土客户优势 - ❌ 技术差距较大 - ❌ 资金实力相对有限

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 半导体行业周期复苏预期 2. 新能源汽车市场持续增长 3. 国产替代政策支持

长期增长动力: 1. 功率半导体需求长期向好 2. 特色工艺应用领域扩展 3. 产能扩张和技术升级

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均15-20% - 净利润增长率: 年均30-40% - 市场份额: 特色工艺领域份额提升

主要风险因素

宏观风险: - 全球经济增长放缓影响半导体需求 - 地缘政治风险影响供应链稳定

行业风险: - 半导体行业周期性波动 - 技术更新换代风险

公司特定风险: - 产能利用率不足风险 - 客户集中度较高风险

📈 股价表现分析

近期涨跌幅

- 日涨跌: +6.22%

- 周涨跌: +16.38%

- 月涨跌: +52.14%

- 季涨跌: +103.61%

- 年涨跌: +215.89%

技术分析指标

- RSI (14): 85.1 (严重超买)

- MACD: 6.406 (看涨信号)

- 20日均线: ¥78.68

- 50日均线: ¥67.16

- 200日均线: ¥53.78

趋势判断

- 短期趋势: 强烈看涨 (但超买严重)

- 中期趋势: 看涨

- 长期趋势: 看涨

⚠️ 风险评估

风险指标

- 年化波动率: 67.3% (高波动)

- 夏普比率: 2.18 (风险调整后收益良好)

- 最大回撤: -32.38%

- Beta系数: 1.25 (高于市场波动)

主要风险因素

- 估值过高风险: 市盈率685倍严重偏离合理区间

- 基本面与股价背离: 业绩下滑但股价暴涨

- 技术面超买风险: RSI指标显示严重超买

💡 投资建议

综合评分

总分: 1/16 (6.2%) - 建议回避

分项评分: - 技术面: 3/8分 - 趋势强劲但严重超买 - 基本面: 0/6分 - 业绩承压,估值过高 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望,等待回调机会

- 目标价: ¥70-80元区间

- 止损位: 当前价位不适合追高

- 催化剂: 关注季度业绩改善信号

中期策略 (3-12个月)

- 建议操作: 逢低分批布局

- 目标价: ¥85-95元区间

- 关键节点: 产能利用率回升,业绩拐点出现

长期策略 (1年以上)

- 建议操作: 可作为半导体主题配置

- 目标价: ¥100-120元区间

- 核心逻辑: 特色工艺龙头,受益于国产替代

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3% - 积极型投资者: 可配置总资产的5-8% - 半导体主题投资: 可作为核心持仓10-15%

风险管理: - 严格控制仓位,避免追高 - 设置止损位,控制下行风险 - 分批建仓,降低成本

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>15%

- 净利润率 - 目标>10%

- 自由现金流 - 关注改善情况

- 产能利用率 - 目标>80%

运营指标监控

- 功率器件出货量 - 关注增长趋势

- 新客户拓展 - 客户多元化进展

- 技术研发 - 特色工艺升级

市场指标监控

- 半导体行业景气度 - 关注周期位置

- 竞争对手动态 - 技术进展和价格策略

- 政策环境 - 产业支持政策变化

催化剂事件

- 季度业绩超预期

- 产能扩张计划公布

- 重大客户合作公告

💡 结论

华虹半导体作为中国领先的特色工艺晶圆代工厂,在功率器件和模拟芯片领域具有技术优势,长期受益于半导体国产替代趋势。然而,当前股价已经严重透支基本面,685倍的市盈率远超合理估值区间,技术面也显示严重超买信号。

建议投资者保持谨慎,等待更好的入场时机。可将其作为半导体主题投资的长期关注标的,但当前价位风险收益比不佳。建议等待股价回调至合理区间后再考虑分批布局,重点关注公司基本面改善的验证信号。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年9月26日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。