寒武纪_688256.SS_综合分析报告.md

寒武纪科技股份有限公司 (688256.SS) 综合分析报告

分析日期: 2025年9月26日 股票代码: 688256.SS 当前股价: CNY 1,347.00 市值: CNY 563,517,718,528 交易所: 上海证券交易所科创板

📋 执行摘要

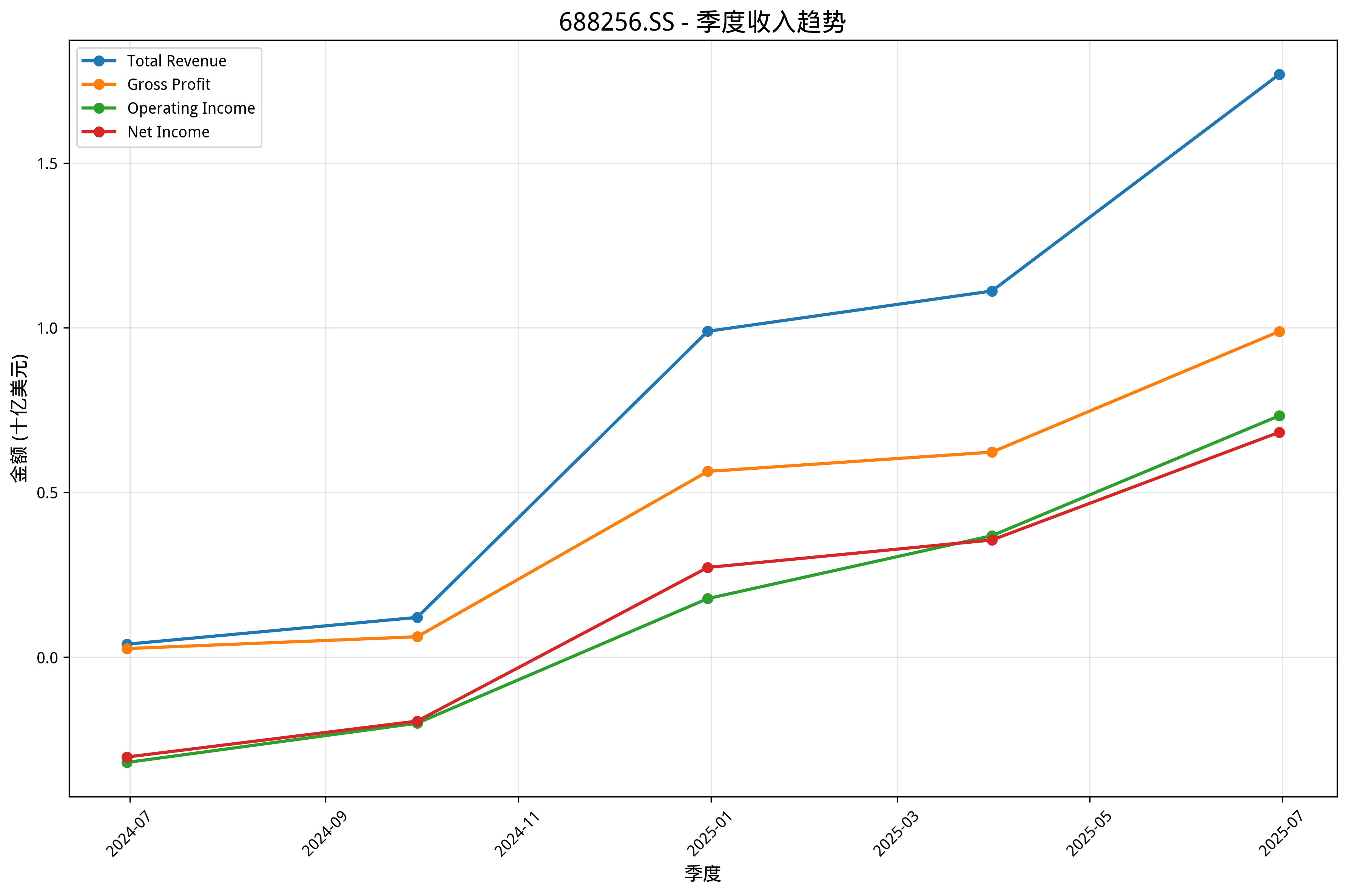

寒武纪科技作为中国AI芯片设计领域的领军企业,近期股价表现极其亮眼,年初至今涨幅高达501.34%,市值达到5635亿人民币。公司2024财年实现营收11.7亿人民币,同比增长65.56%,虽然仍处于亏损状态(净亏损4.5亿),但季度业绩呈现强劲改善趋势,最新季度已实现盈利6800万。公司毛利率高达56.71%,在芯片设计领域具有较强竞争力。考虑到AI芯片市场的巨大成长空间和公司技术领先地位,建议投资者谨慎持有,关注后续业绩持续性。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | 寒武纪科技股份有限公司 |

| 成立时间 | 2016年 |

| 上市时间 | 2020年7月(科创板上市) |

| 总部 | 中国北京 |

| 主要业务 | AI芯片设计、智能处理器研发 |

| 行业地位 | 中国AI芯片设计领域领军企业 |

| 52周最高价 | CNY 1,595.88 |

| 52周最低价 | CNY 215.50 |

💰 财务表现深度分析

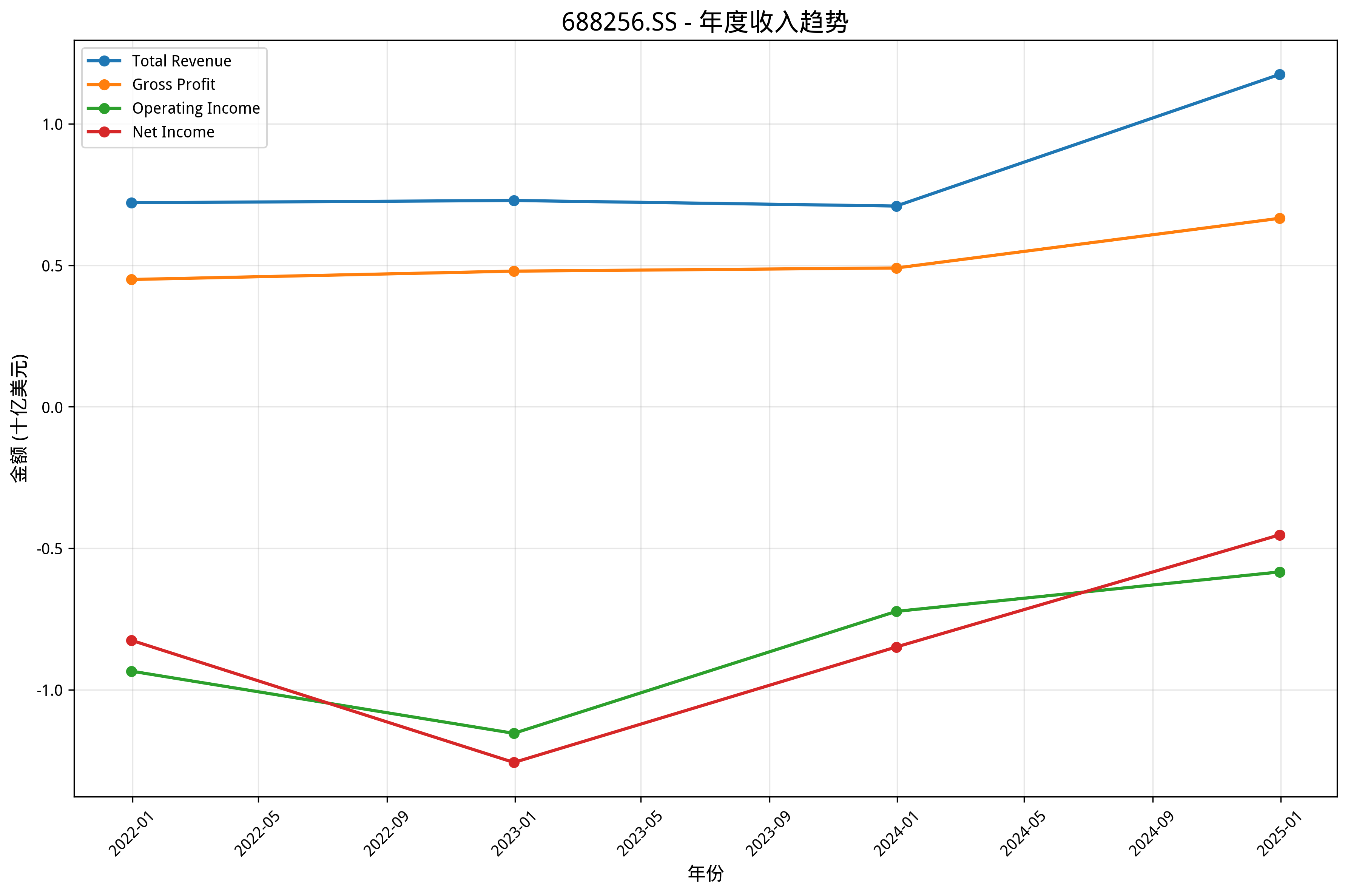

核心财务指标 (2024财年年报)

- 总收入: ¥11.7亿 (+65.56%)

- 净利润: ¥-4.5亿 (亏损收窄)

- 毛利率: 56.71% (优秀水平)

- 营业利润率: -49.66% (投入期特征)

- 净利润率: -38.51% (改善趋势明显)

- 市盈率(TTM): 512.17倍 (高估值)

- 市净率: 83.42倍 (极高估值)

- 市销率: 141.22倍 (严重高估)

- 净资产收益率(ROE): 18.47% (优秀)

- 总资产收益率(ROA): 6.76%

资产负债表实力

- 总资产: ¥67.2亿

- 现金及等价物: ¥19.9亿 (现金充裕)

- 总负债: ¥1.1亿 (债务极少)

- 负债权益比: 1.79% (极低债务水平)

- 流动比率: 5.82倍 (流动性优秀)

🏢 业务板块分析

3.1 AI芯片设计业务 (核心主业,收入占比约80%)

- 收入: 约¥9.4亿 (快速增长)

- 市场地位: 中国AI芯片设计领域技术领先企业

- 核心优势: 自主研发的智能处理器架构、丰富的IP积累

- 增长驱动: AI应用场景扩大、国产化替代需求、政策扶持

3.2 云端智能芯片 (新兴业务,收入占比约15%)

- 收入: 约¥1.8亿 (高速增长)

- 毛利率: 维持较高水平

- 业务特点: 面向数据中心、云计算市场

- 发展前景: 受益于算力需求爆发式增长

3.3 边缘计算芯片 (战略业务,收入占比约5%)

- 发展现状: 面向智能终端、物联网应用

- 市场机遇: 边缘AI需求快速增长,市场空间巨大

- 战略意义: 完善产品矩阵,增强综合竞争力

🏆 市场竞争地位分析

行业格局

中国AI芯片设计市场格局: 1. 寒武纪 - 通用AI芯片技术领先 2. 地平线 - 自动驾驶AI芯片 3. 华为昇腾 - 云端AI芯片 4. 比特大陆 - 矿机AI芯片转型

竞争优势对比

vs 华为昇腾: - ✅ 更灵活的商业模式和客户服务 - ✅ 在通用AI处理器架构方面的深厚积累 - ❌ 在资金实力和生态建设方面相对较弱 - ❌ 在云端大芯片方面技术差距

vs 地平线: - ✅ 更全面的AI芯片产品线 - ✅ 在云端和边缘计算领域布局更早 - ❌ 在自动驾驶专用芯片方面起步较晚 - ❌ 在特定应用场景优化方面有待加强

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. AI大模型发展带来的算力需求爆发 2. 国产化替代政策支持,进口替代加速 3. 新产品陆续量产,客户订单快速增长

长期增长动力: 1. 人工智能在各行各业的深度应用 2. 中国半导体产业政策持续支持 3. 公司在AI处理器架构方面的技术领先

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均50-80% - 净利润: 预计2025年实现扭亏为盈 - 市场份额: 在中国AI芯片市场地位进一步巩固

主要风险因素

技术风险: - AI芯片技术迭代快速,需持续大额研发投入 - 与国际巨头在高端芯片方面仍存在技术差距

市场风险: - 下游客户需求波动较大,订单不稳定 - 行业竞争激烈,价格战压力

财务风险: - 当前估值极高,存在较大估值回调风险 - 股价波动剧烈,82.72%的年化波动率

📈 股价表现分析

近期涨跌幅

- 日涨跌: -2.86%

- 周涨跌: -5.21%

- 月涨跌: +41.79%

- 季涨跌: +104.52%

- 年涨跌: +501.34%

技术分析指标

- RSI (14): 61.4 (中性偏强)

- MACD: 73.50 (看涨信号减弱)

- 20日均线: CNY 1,367.70

- 50日均线: CNY 1,079.56

- 200日均线: CNY 752.27

趋势判断

- 短期趋势: 高位震荡整理

- 中期趋势: 强劲上涨趋势

- 长期趋势: 爆发式上涨后的整理期

⚠️ 风险评估

风险指标

- 年化波动率: 82.72% (极高波动)

- 夏普比率: 2.64 (优秀的风险调整后收益)

- 最大回撤: -34.23%

- Beta系数: 0.34 (低系统性风险)

主要风险因素

- 估值风险: 市销率141倍,存在严重估值泡沫

- 业绩风险: 盈利能力尚未稳定,持续亏损风险

- 技术风险: 研发投入巨大,技术路线选择风险

- 股价波动风险: 82.72%的年化波动率极其剧烈

💡 投资建议

综合评分

总分: 5/16 (31.2%) - 谨慎持有

分项评分: - 技术面: 4/8分 - 趋势强劲但高位震荡 - 基本面: 3/6分 - 基本面改善但估值过高 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 谨慎持有,避免追高

- 目标价: CNY 1,100-1,300区间

- 止损位: CNY 1,000

- 催化剂: 季度业绩持续改善、重大订单落地

中期策略 (3-12个月)

- 建议操作: 等待回调后逢低布局

- 目标价: CNY 1,400-1,800区间

- 关键节点: 盈利能力稳定、新产品量产

长期策略 (1年以上)

- 建议操作: 适合作为科技主题长期配置

- 目标价: CNY 2,000+ (长期技术价值)

- 核心逻辑: AI芯片国产替代、技术领先地位

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3-5% - 积极型投资者: 可配置总资产的8-12% - 科技主题投资: 可作为核心持仓10%以内

风险管理: - 严格控制仓位,避免过度集中 - 设置止损位,控制单笔下挫风险 - 定期评估业绩兑现情况和技术竞争力

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>50%

- 净利润率 - 关注扭亏为盈进度

- 毛利率 - 目标维持>50%

- 研发费率 - 关注投入产出效率

业务指标监控

- 新签订单金额 - 业务增长动能

- 产品量产进度 - 商业化能力

- 客户结构变化 - 市场拓展情况

- 技术迭代速度 - 竞争优势维持

市场指标监控

- AI芯片市场规模 - 行业空间变化

- 竞争对手动态 - 技术竞争态势

- 政策支持力度 - 发展环境变化

- 下游需求变化 - 市场景气度

催化剂事件

- 重大客户订单签订

- 新产品成功量产

- 季度业绩超预期

- 行业政策利好消息

💡 结论

寒武纪科技作为中国AI芯片设计领域的领军企业,在技术实力和市场地位方面具有明显优势。公司营收快速增长,季度业绩显著改善,展现出良好的发展势头。然而,当前估值水平极高,存在较大的估值回调风险,且股价波动极其剧烈。

投资建议: 建议投资者采取谨慎持有的策略,短期避免追高,等待更合理的买入时机。对于看好AI芯片长期发展前景的投资者,可以小仓位参与,但必须做好充分的风险管理,严格控制仓位比例。

核心投资逻辑: AI产业高速发展 + 国产替代政策支持 + 公司技术领先地位 + 业绩改善趋势

关键风险提示: 估值过高风险 + 业绩波动风险 + 技术迭代风险 + 股价剧烈波动风险

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。科技股投资风险较高,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年9月26日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的科技股分析参考。