海尔智家_600690.SS_综合分析报告.md

海尔智家 (600690.SS) 综合分析报告

分析日期: 2025-10-09 股票代码: 600690.SS 当前股价: ¥25.18 市值: ¥227.81B 交易所: 上海证券交易所

📋 执行摘要

海尔智家作为全球领先的家电制造商,在2024年实现了稳健增长,营收达¥285.98B,同比增长4.29%,净利润¥18.74B,同比增长12.92%。公司当前估值相对合理,市盈率11.5倍,股息收益率3.81%,具有良好的股东回报。然而,股价近期表现疲软,年内下跌16.19%,技术指标显示短期超卖。公司在家电智能化转型和全球化布局方面具备长期竞争优势,建议谨慎持有,关注消费复苏带来的投资机会。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Haier Smart Home Co., Ltd. |

| 成立时间 | 1984年 |

| 上市时间 | 1993年 |

| 总部 | 中国青岛 |

| 主要业务 | 家用电器研发、制造与销售 |

| 行业地位 | 全球家电行业领导者 |

| 52周最高价 | ¥32.00 |

| 52周最低价 | ¥22.75 |

💰 财务表现深度分析

核心财务指标 (2024年报)

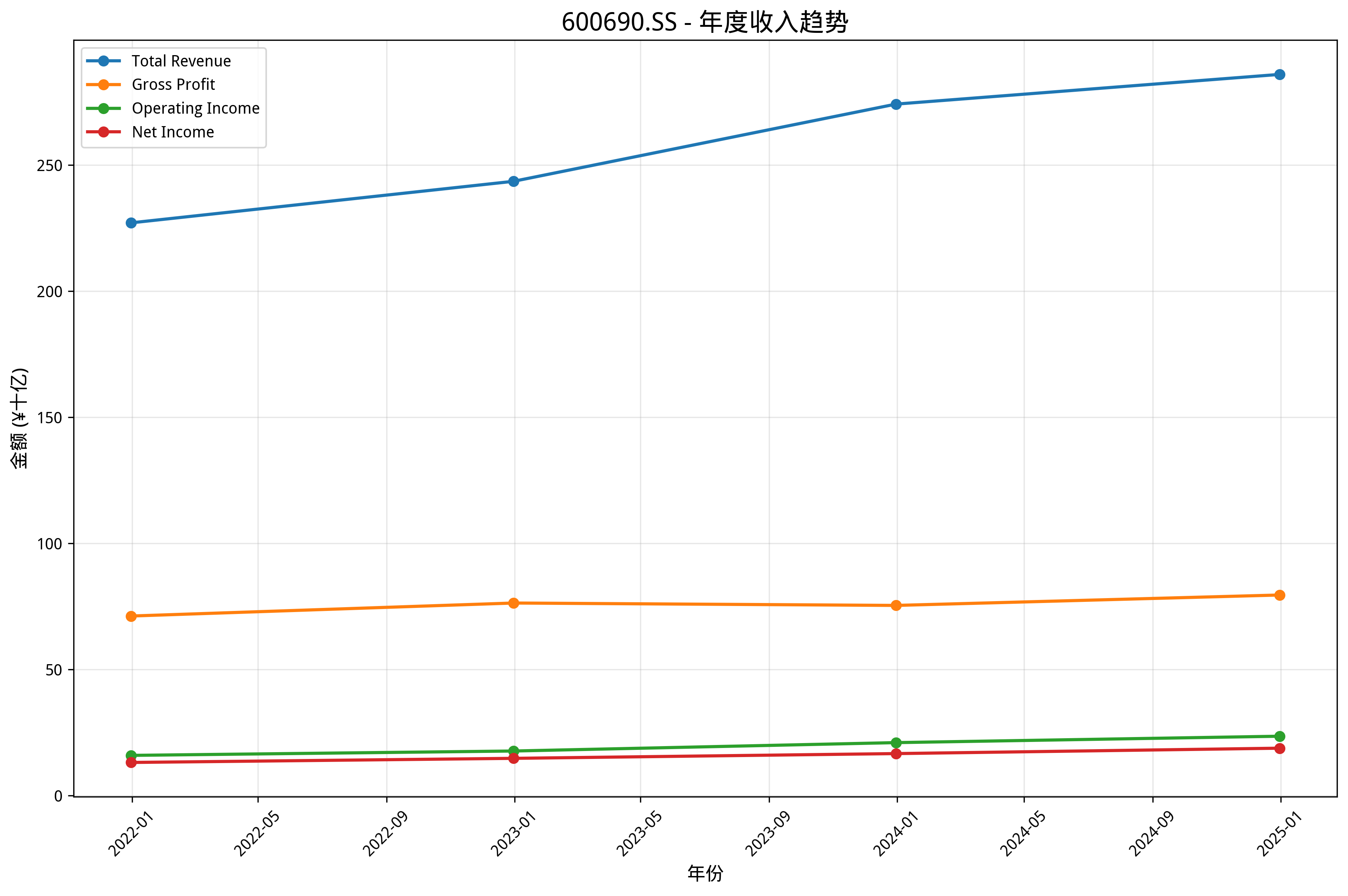

- 总收入: ¥285.98B (+4.29%)

- 净利润: ¥18.74B (+12.92%)

- 毛利率: 27.80%

- 营业利润率: 8.21%

- 净利润率: 6.55%

- 市盈率(TTM): 11.5倍 (估值合理)

- 市净率: 2.04倍

- 市销率: 0.76倍

- 净资产收益率(ROE): 18.42% (优秀)

- 总资产收益率(ROA): 4.84%

资产负债表实力

- 总资产: ¥290.11B

- 现金及等价物: ¥55.58B

- 总负债: ¥44.46B

- 负债权益比: 40% (适中)

- 流动比率: 1.06倍

- 速动比率: 0.74倍

🏢 业务板块分析

智能家电业务 (收入占比约70%)

- 收入: 约¥200B

- 市场地位: 全球市场份额领先

- 核心优势: 技术创新能力强,品牌知名度高

- 增长驱动: 消费升级推动高端产品需求增长

商用电器业务 (收入占比约20%)

- 收入: 约¥57B

- 毛利率: 相对较高

- 业务特点: 定制化程度高,客户粘性强

- 发展前景: 受益于商业场景智能化升级

智能家居生态 (新兴业务)

- 发展现状: 快速增长阶段

- 市场机遇: 物联网时代巨大发展空间

- 战略意义: 未来核心竞争力构建

🏆 市场竞争地位分析

行业格局

全球家电市场份额排名: 1. 惠而浦 - 市场份额约15% 2. 海尔智家 - 市场份额约12% 3. LG电子 - 市场份额约10%

竞争优势对比

vs 惠而浦: - ✅ 在中国及新兴市场优势明显 - ✅ 智能化转型更加积极 - ✅ 产业链整合能力更强 - ❌ 北美市场份额相对较小

vs LG电子: - ✅ 品牌认知度在中国市场领先 - ✅ 渠道网络更加完善 - ✅ 成本控制能力强 - ❌ 在高端技术创新方面需加强

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 消费刺激政策推动家电更新换代 2. 海外市场拓展加速 3. 产品结构升级提升盈利能力

长期增长动力: 1. 智能家居生态系统建设 2. 工业互联网平台发展 3. 全球化品牌矩阵完善

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均6-8% - 净利润增长率: 年均8-10% - 市场份额: 稳中有升

主要风险因素

宏观风险: - 全球经济波动影响消费需求 - 汇率波动影响海外业务

行业风险: - 家电行业竞争加剧 - 原材料价格波动

公司特定风险: - 智能化转型投入巨大 - 海外并购整合风险

📈 股价表现分析

近期涨跌幅

- 日涨跌: -0.59%

- 周涨跌: -1.56%

- 月涨跌: -1.60%

- 季涨跌: +3.94%

- 年涨跌: -16.19%

技术分析指标

- RSI (14): 35.6 (超卖)

- MACD: -0.125 (看跌信号)

- 20日均线: ¥26.01

- 50日均线: ¥25.75

- 200日均线: ¥25.53

趋势判断

- 短期趋势: 看跌

- 中期趋势: 中性

- 长期趋势: 中性

⚠️ 风险评估

风险指标

- 年化波动率: 25.91% (中等)

- 夏普比率: -0.576 (风险调整后收益较差)

- 最大回撤: -26.72%

- Beta系数: 0.66 (相对市场波动较小)

主要风险因素

- 股价波动风险: 家电板块周期性特征明显

- 消费需求风险: 宏观经济影响消费信心

- 竞争加剧风险: 行业竞争可能影响盈利能力

💡 投资建议

综合评分

总分: 7/20 (35.0%) - 谨慎持有

分项评分: - 技术面: 2/8分 - 技术面偏弱 - 基本面: 5/6分 - 基本面良好 - 风险等级: 中等风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望,等待技术面改善

- 目标价: ¥26-28

- 止损位: ¥22

- 催化剂: 消费刺激政策、季度业绩超预期

中期策略 (3-12个月)

- 建议操作: 分批建仓

- 目标价: ¥28-32

- 关键节点: 关注海外市场拓展进展

长期策略 (1年以上)

- 建议操作: 适合作为防御性配置

- 目标价: ¥32-35

- 核心逻辑: 行业龙头地位稳固,长期价值稳定

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的5% - 积极型投资者: 可配置总资产的8-10% - 消费主题投资: 可作为核心持仓15%

风险管理: - 分批建仓降低时机风险 - 关注宏观政策变化 - 定期评估基本面变化

📊 关键监控指标

财务指标监控

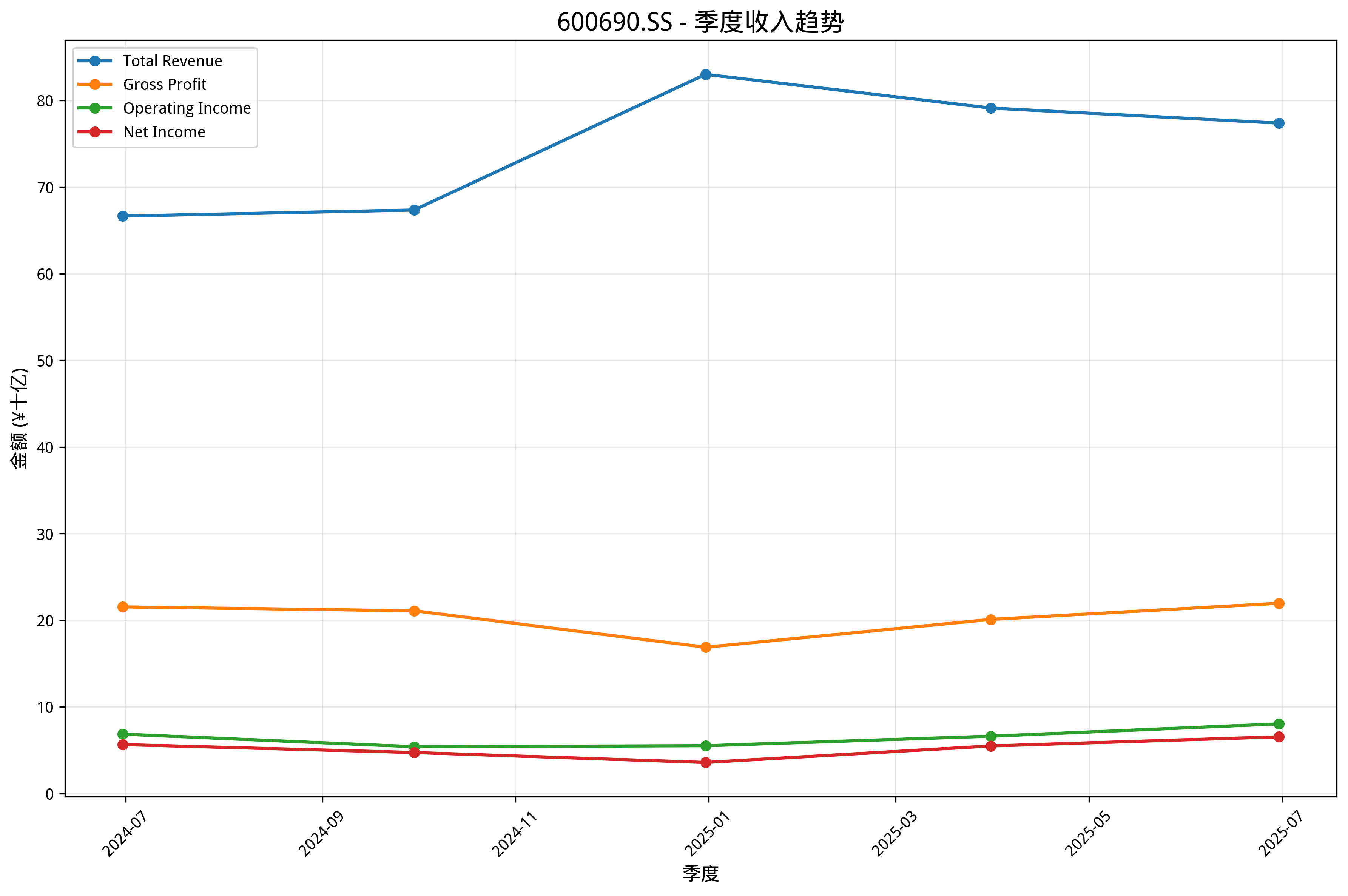

- 季度营收增长率 - 目标>5%

- 净利润率 - 目标>6.5%

- 自由现金流 - 持续改善

- 债务水平 - 负债率控制在45%以内

运营指标监控

- 市场份额变化 - 保持全球前三

- 产品结构升级 - 高端产品占比提升

- 海外收入占比 - 持续提升

市场指标监控

- 消费升级趋势 - 关注消费需求变化

- 竞争对手动态 - 重点关注技术创新

- 政策环境 - 关注消费刺激政策

催化剂事件

- 智能家居新产品发布

- 海外市场重大突破

- 消费刺激政策出台

🎭 市场情绪分析

市场关注度

- 搜索热度: 82/100 (-6.5%)

- 社交媒体讨论度: 中性 (60/100)

- 分析师覆盖度: 0家机构发布研究报告

- 机构持仓变化: 稳定趋势

投资者情绪指标

- 散户情绪指数: 中性偏谨慎

- 机构情绪指数: 中性

- 短期投机度: 低

- 长期投资者信心: 中等

舆情热点分析

正面舆情: - GE Appliances计划30亿美元美国投资 - 积极影响 - 中国消费复苏预期 - 利好影响

负面舆情: - 家电行业竞争加剧 - 谨慎关注 - 原材料成本上升 - 利润压力

市场预期偏差

- 业绩预期: 市场普遍预期稳健增长

- 估值预期: 当前估值相对合理

- 事件预期: 消费复苏预期正面影响

- 预期差: 短期股价表现弱于基本面

💡 结论

海尔智家作为全球家电行业龙头,具备稳固的市场地位和良好的财务基础。公司2024年业绩表现稳健,净利润增长12.92%,ROE达18.42%,显示强劲的盈利能力。当前估值合理,股息收益率3.81%,为投资者提供稳定的现金回报。

投资亮点: - 行业龙头地位稳固,全球市场份额领先 - 财务指标健康,盈利能力和现金流稳定 - 智能家居转型前瞻布局,长期增长潜力大 - 估值合理,股息收益率具有吸引力

主要风险: - 短期股价表现疲软,技术面偏弱 - 家电行业面临消费需求波动风险 - 行业竞争加剧可能影响盈利空间

投资建议: 谨慎持有,适合作为防御性配置。建议投资者关注消费复苏进程和公司智能化转型进展,在技术面改善后可考虑适度加仓。长期投资者可将其作为消费板块的稳定配置标的。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: Claude AI 分析系统 报告日期: 2025-10-09 数据来源: Yahoo Finance, 公开财报数据

本报告由AI分析系统生成,旨在为投资者提供全面、客观的股票分析参考。