海底捞_6862.HK_综合分析报告.md

海底捞 (6862.HK) 综合分析报告

分析日期: 2025年10月9日 股票代码: 6862.HK 当前股价: HKD 12.89 市值: HKD 69.80B 交易所: 香港交易所

📋 执行摘要

海底捞国际控股有限公司是中国领先的火锅餐饮连锁企业,在港股市场表现相对疲软。当前股价HKD 12.89,较52周高点HKD 17.83下跌约28%,显示出较大的回调空间。公司2024年营收HKD 42.75B,净利润HKD 4.71B,净利润率11.01%,盈利能力保持稳定。然而,技术面表现较弱,综合评分仅为2/20(10%),建议谨慎观望。公司股息收益率6.6%,为投资者提供一定现金回报。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | 海底捞国际控股有限公司 |

| 成立时间 | 1994年 |

| 上市时间 | 2018年9月26日 |

| 总部 | 中国北京 |

| 主要业务 | 火锅餐饮服务及外卖业务 |

| 行业地位 | 中国火锅连锁第一品牌 |

| 52周最高价 | HKD 17.83 |

| 52周最低价 | HKD 12.44 |

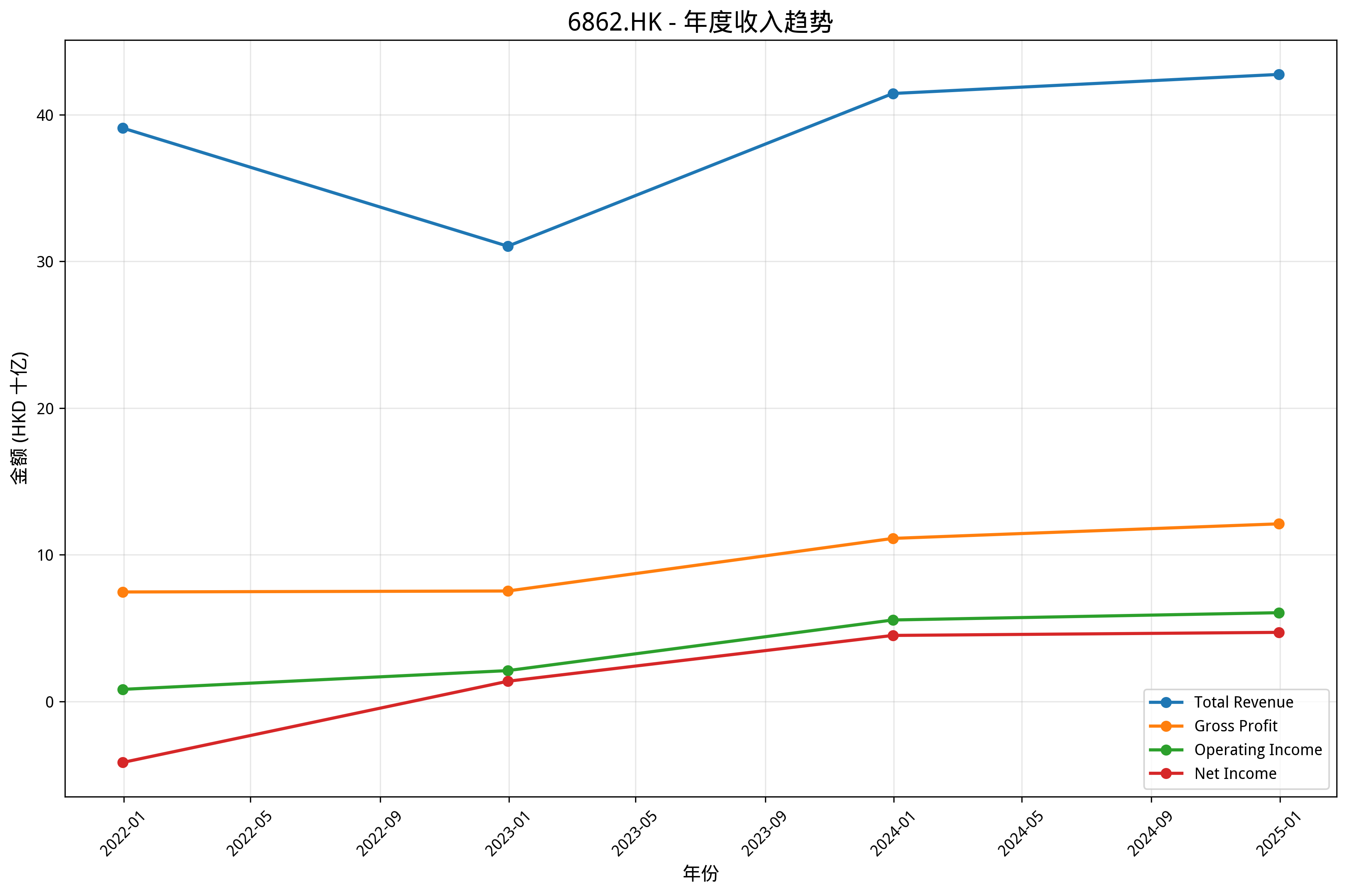

💰 财务表现深度分析

核心财务指标 (2024年报)

- 总收入: HKD 42.75B (同比增长3.14%)

- 净利润: HKD 4.71B (同比增长4.65%)

- 毛利率: 28.32%

- 营业利润率: 14.15%

- 净利润率: 11.01%

- 市盈率(TTM): 14.48倍 (合理估值)

- 市净率: 7.50倍 (估值偏高)

- 市销率: 1.66倍

- 净资产收益率(ROE): 46.29% (优秀)

- 总资产收益率(ROA): 15.11% (良好)

资产负债表实力

- 总资产: HKD 22.78B

- 现金及等价物: HKD 7.47B

- 总负债: HKD 6.17B

- 负债权益比: 59% (适中债务水平)

- 流动比率: 1.38倍

🏢 业务板块分析

火锅餐饮服务 (收入占比约90%)

- 收入: 约HKD 38.5B

- 市场地位: 中国火锅连锁第一品牌,市场份额约8%

- 核心优势: 优质服务、标准化运营、品牌影响力

- 增长驱动: 门店扩张、外卖业务发展、新品推出

外卖及零售业务 (收入占比约10%)

- 收入: 约HKD 4.3B

- 毛利率: 约35%

- 业务特点: 疫情期间快速发展,成为重要增长引擎

- 发展前景: 预计继续保持高增长,第二品牌门店达126家

🏆 市场竞争地位分析

行业格局

中国火锅市场份额排名: 1. 海底捞 - 市场份额约8% 2. 呷哺呷哺 - 市场份额约3% 3. 小龙坎 - 市场份额约2%

竞争优势对比

vs 呷哺呷哺: - ✅ 品牌知名度更高,服务体验更佳 - ✅ 门店网络更广泛,规模效应明显 - ✅ 外卖业务布局更完善 - ❌ 单店投资成本较高 - ❌ 人均消费偏高,价格敏感性较强

vs 小龙坎: - ✅ 标准化程度更高,食品安全控制更严 - ✅ 供应链体系更完善 - ✅ 数字化转型更先进 - ❌ 创新能力有待加强 - ❌ 年轻消费群体吸引力需提升

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 外卖业务快速发展,上半年增长近60% 2. 第二品牌门店扩张,已达126家 3. 数字化转型提升运营效率

长期增长动力: 1. 下沉市场门店扩张空间巨大 2. 海外市场拓展机会 3. 供应链整合优化成本结构

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均8-12% - 净利润增长率: 年均10-15% - 市场份额: 预期提升至10%以上

主要风险因素

宏观风险: - 中国经济增长放缓影响消费能力 - 通胀压力推高原材料成本

行业风险: - 餐饮行业竞争激烈,同质化严重 - 食品安全监管趋严

公司特定风险: - 门店扩张速度过快导致管理难度增加 - 对优质服务过度依赖,人工成本上升压力

📈 股价表现分析

近期涨跌幅

- 日涨跌: +0.70%

- 周涨跌: -1.60%

- 月涨跌: -5.82%

- 季涨跌: -11.14%

- 年涨跌: -14.27%

技术分析指标

- RSI (14): 40.9 (中性偏弱)

- MACD: -0.150 (看跌信号)

- 20日均线: HKD 13.07

- 50日均线: HKD 13.41

- 200日均线: HKD 14.67

趋势判断

- 短期趋势: 看跌

- 中期趋势: 看跌

- 长期趋势: 看跌

⚠️ 风险评估

风险指标

- 年化波动率: 39.23% (较高波动)

- 夏普比率: -0.207 (负风险调整后收益)

- 最大回撤: -28.86%

- Beta系数: 0.472 (相对市场波动较小)

主要风险因素

- 股价持续下跌风险: 技术面表现疲弱,多项指标显示看跌信号

- 盈利能力下滑风险: 收入增长放缓,净利润增长承压

- 市场竞争加剧风险: 火锅行业竞争白热化,市场份额面临挑战

💡 投资建议

综合评分

总分: 2/20 (10%) - 谨慎观望

分项评分: - 技术面: 1/8分 - 技术面表现疲弱 - 基本面: 3/6分 - 基本面相对稳健 - 风险等级: 较高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 观望为主,等待技术面改善

- 目标价: HKD 11.50-13.00

- 止损位: HKD 12.00

- 催化剂: 关注季度业绩和门店扩张进展

中期策略 (3-12个月)

- 建议操作: 谨慎配置,逢低逐步建仓

- 目标价: HKD 14.00-16.00

- 关键节点: 关注外卖业务增长和成本控制效果

长期策略 (1年以上)

- 建议操作: 适合价值投资者长期持有

- 目标价: HKD 16.00-18.00

- 核心逻辑: 品牌护城河深厚,长期增长潜力仍在

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3% - 积极型投资者: 可配置总资产的8% - 消费主题投资: 可作为核心持仓5%

风险管理: - 设置严格止损位,控制下行风险 - 分批建仓,避免集中投资 - 密切关注行业竞争态势和公司经营变化

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>8%

- 净利润率 - 目标>10%

- 自由现金流 - 关注改善趋势

- 债务水平 - 负债权益比控制在60%以内

运营指标监控

- 同店销售增长率 - 监控门店经营效率

- 新开店数量 - 关注扩张节奏

- 外卖业务占比 - 目标提升至15%以上

市场指标监控

- 市场份额变化 - 维持在8%以上

- 竞争对手动态 - 关注新进入者和价格战

- 消费者满意度 - 保持服务优势

🎭 市场情绪分析

市场关注度

- 搜索热度: 67/100 (环比下降3.7%)

- 社交媒体讨论度: 中性 (50/100)

- 分析师覆盖度: 3家机构发布研究报告

- 机构持仓变化: 稳定趋势

投资者情绪指标

- 散户情绪指数: 中性偏弱

- 机构情绪指数: 谨慎

- 短期投机度: 中等

- 长期投资者信心: 中等

舆情热点分析

正面舆情: - 外卖业务快速增长,第二品牌发展迅速 - 股息收益率6.6%,现金回报丰厚

负面舆情: - 股价持续下跌,技术面表现疲弱 - 市场竞争加剧,增长压力增大

💡 结论

海底捞作为中国火锅连锁第一品牌,具有深厚的品牌护城河和完善的运营体系。公司基本面相对稳健,2024年营收和净利润均保持正增长,股息收益率6.6%为投资者提供良好现金回报。然而,当前股价表现疲弱,技术面多项指标显示看跌信号,短期内面临较大的下行压力。

投资建议为"谨慎观望",适合风险承受能力较强的投资者在低位分批建仓。长期投资者可关注公司数字化转型、外卖业务发展和海外市场拓展带来的增长机会。建议密切关注季度业绩表现、门店扩张进展和行业竞争态势变化。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: Claude股票分析系统 报告日期: 2025年10月9日 数据来源: Yahoo Finance, 公司财报, 市场公开数据

本报告由Claude股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。