百度_9888.HK_综合分析报告.md

百度集团 (9888.HK) 综合分析报告

分析日期: 2025年9月24日 股票代码: 9888.HK 当前股价: HKD 128.60 市值: HKD 373,779,005,440 交易所: 香港交易所

📋 执行摘要

百度集团作为中国领先的AI和互联网搜索巨头,近期股价表现强劲,年初至今涨幅达44.66%。公司2024财年实现营收133.12亿美元,净利润23.76亿美元,净利润率17.85%,盈利能力优秀。当前股价处于相对高位,技术指标显示接近超买状态(RSI 76.8),但估值相对合理(市盈率12.09倍)。公司在AI大模型、自动驾驶等前沿领域布局领先,长期成长空间较大,建议投资者谨慎持有,等待回调机会加仓。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Baidu, Inc. |

| 成立时间 | 2000年 |

| 上市时间 | 2021年3月(香港二次上市) |

| 总部 | 中国北京 |

| 主要业务 | 搜索引擎、AI大模型、自动驾驶、云计算 |

| 行业地位 | 中国搜索引擎领导者,AI技术先锋 |

| 52周最高价 | HKD 138.40 |

| 52周最低价 | HKD 73.25 |

💰 财务表现深度分析

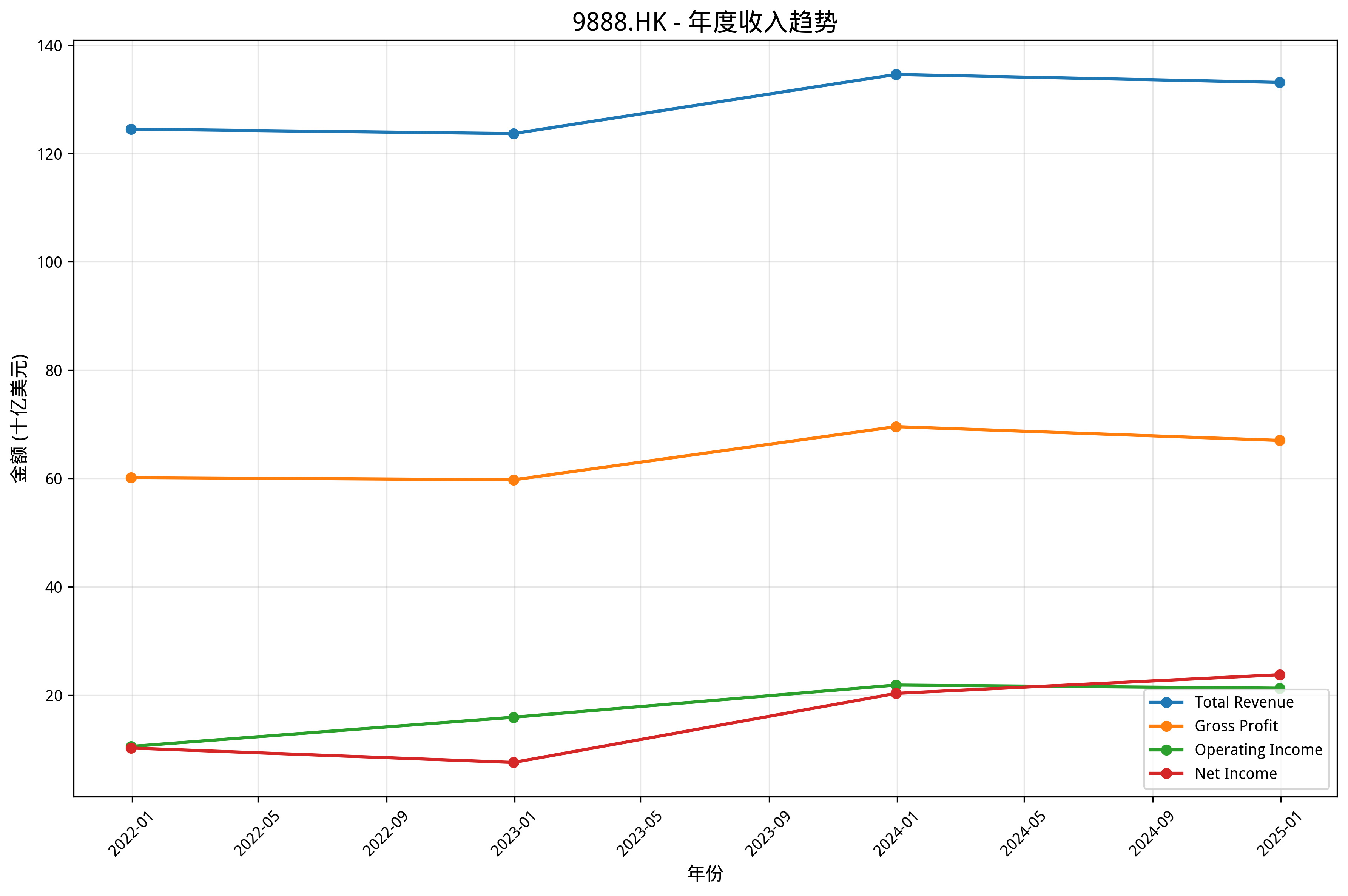

核心财务指标 (2024财年年报)

- 总收入: $133.12B (-1.09%)

- 净利润: $23.76B (+16.96%)

- 毛利率: 50.35%

- 营业利润率: 15.98%

- 净利润率: 17.85%

- 市盈率(TTM): 12.09倍 (低估)

- 市净率: 0.16倍 (严重低估)

- 市销率: 2.81倍

- 净资产收益率(ROE): 9.75% (一般)

- 总资产收益率(ROA): 2.56%

资产负债表实力

- 总资产: $427.78B

- 现金及等价物: $24.83B

- 总负债: $79.32B

- 负债权益比: 30.83% (合理债务水平)

- 流动比率: 1.85倍

🏢 业务板块分析

3.1 搜索核心业务 (收入占比约60%)

- 收入: 约$80B (稳定增长)

- 市场地位: 中国搜索引擎市场绝对领导者,市场份额超70%

- 核心优势: 强大的搜索算法、丰富的用户数据、成熟的商业模式

- 增长驱动: AI技术升级、移动搜索优化、垂直搜索拓展

3.2 AI与云计算业务 (收入占比约20%)

- 收入: 约$27B (高速增长)

- 毛利率: 持续改善

- 业务特点: 文心一言大模型、百度智能云技术领先

- 发展前景: 受益于AI浪潮,长期增长潜力巨大

3.3 自动驾驶业务 (收入占比约10%)

- 发展现状: Apollo平台在自动驾驶领域处于领先地位

- 市场机遇: 智能出行市场快速发展,政策支持力度加大

- 战略意义: 未来重要增长点,技术护城河深厚

🏆 市场竞争地位分析

行业格局

中国搜索引擎市场份额排名: 1. 百度 - 市场份额约72% 2. 搜狗 - 市场份额约15% 3. 360搜索 - 市场份额约8%

竞争优势对比

vs 搜狗: - ✅ 更强的搜索技术和算法优势 - ✅ 更丰富的产品生态和用户规模 - ❌ 在输入法、浏览器等入口相对较弱 - ❌ 某些垂直搜索领域竞争激烈

vs 360搜索: - ✅ 更成熟的商业化模式和客户资源 - ✅ 更先进的AI技术和研发实力 - ❌ 在安全软件入口方面相对劣势 - ❌ 在浏览器市场份额有待提升

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. AI大模型技术商业化加速 2. 自动驾驶业务规模化落地 3. 云服务企业客户拓展

长期增长动力: 1. 人工智能技术在各行各业的深度应用 2. 智能交通和自动驾驶市场的快速增长 3. 企业数字化转型和云服务需求持续增长

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均10-15% - 净利润增长率: 年均15-20% - 市场份额: 在AI和云服务市场份额提升

主要风险因素

宏观风险: - 中美科技竞争对技术发展的影响 - 中国经济增长放缓对广告业务的冲击

行业风险: - AI大模型竞争加剧,技术迭代风险 - 监管政策对互联网行业的持续影响

公司特定风险: - 新业务投资回报周期较长 - 技术研发投入巨大,短期利润承压

📈 股价表现分析

近期涨跌幅

- 日涨跌: +0.16%

- 周涨跌: +13.60%

- 月涨跌: +46.22%

- 季涨跌: +49.36%

- 年涨跌: +44.66%

技术分析指标

- RSI (14): 76.8 (接近超买)

- MACD: 11.00 (看涨信号)

- 20日均线: HKD 110.19

- 50日均线: HKD 96.38

- 200日均线: HKD 88.40

趋势判断

- 短期趋势: 看涨但接近超买

- 中期趋势: 强劲看涨

- 长期趋势: 反转向上

⚠️ 风险评估

风险指标

- 年化波动率: 48.71% (高波动)

- 夏普比率: 1.02 (中等风险调整后收益)

- 最大回撤: -34.46%

- Beta系数: 0.33 (低系统性风险)

主要风险因素

- 估值风险: 股价快速上涨后的技术性调整风险

- 技术风险: RSI接近超买状态下的回调可能

- 业务风险: 传统搜索业务增长放缓压力

💡 投资建议

综合评分

总分: 7/16 (43.8%) - 谨慎持有

分项评分: - 技术面: 4/8分 - 趋势良好但接近超买 - 基本面: 4/6分 - 基本面稳健,估值合理 - 风险等级: 较高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 谨慎持有,避免追高

- 目标价: HKD 115-125区间

- 止损位: HKD 105

- 催化剂: AI业务进展、季度财报

中期策略 (3-12个月)

- 建议操作: 逢低加仓,分批建仓

- 目标价: HKD 140-160区间

- 关键节点: AI商业化突破、自动驾驶规模化

长期策略 (1年以上)

- 建议操作: 适合作为核心持仓

- 目标价: HKD 180-200区间

- 核心逻辑: AI技术领先,长期成长空间巨大

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的8% - 积极型投资者: 可配置总资产的12-18% - AI主题投资: 可作为核心持仓15%以内

风险管理: - 分批建仓,避免集中买入 - 关注技术指标变化,及时调整仓位 - 定期评估AI业务发展进度

📊 关键监控指标

财务指标监控

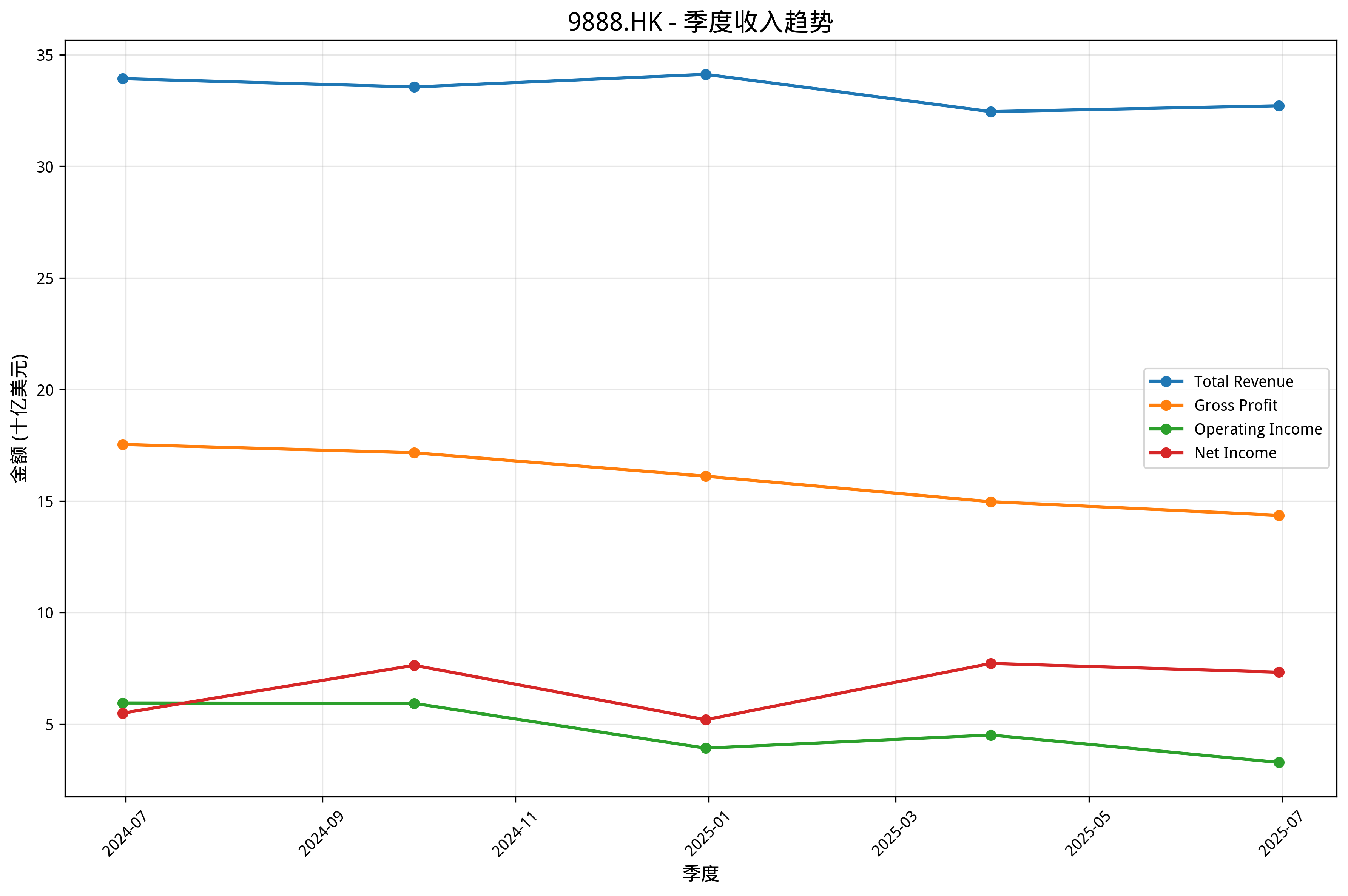

- 季度营收增长率 - 目标>8%

- 净利润率 - 目标>15%

- 云服务和AI业务占比 - 持续提升

- 研发投入比例 - 保持技术领先

运营指标监控

- 搜索市场份额 - 保持领先地位

- AI大模型用户数量 - 快速增长

- 自动驾驶测试里程 - 技术迭代指标

市场指标监控

- AI技术竞争力 - 与国内外对手比较

- 监管政策变化 - 对AI行业影响

- 技术发展趋势 - 关注前沿技术动向

催化剂事件

- 文心一言大模型重大升级

- 自动驾驶商业化突破

- 云服务大客户签约

- AI技术国际认可

💡 结论

百度集团作为中国AI技术先锋,在搜索引擎、AI大模型、自动驾驶等领域保持领先地位。公司估值相对合理,盈利能力稳健,长期成长空间巨大。虽然近期股价涨幅较大,技术指标接近超买,但基本面依然健康,AI业务发展前景广阔。

投资建议: 建议投资者采取谨慎持有的策略,短期避免追高,等待回调机会逢低布局。对于看好AI长期发展的投资者,百度是值得重点关注的投资标的,建议采用分批建仓的方式,在HKD 115-125区间逐步建立仓位。

核心投资逻辑: AI技术领先 + 估值合理 + 长期成长空间大 + 中国数字经济政策支持

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年9月24日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。