阳光电源_300274.SZ_综合分析报告.md

阳光电源 (300274.SZ) 综合分析报告

分析日期: 2025年10月17日 股票代码: 300274.SZ 当前股价: ¥151.05 市值: ¥313.16B 交易所: 深圳证券交易所

📋 执行摘要

阳光电源是全球领先的光伏逆变器和储能系统制造商,2024年实现营收77.86亿元,净利润11.04亿元,分别同比增长7.76%和16.92%。公司当前股价151.05元,市值313.16亿元,动态市盈率22.6倍。近期股价表现强劲,月涨幅51.25%,季涨幅152.69%,年涨幅77.49%,技术指标显示短期趋势偏中性。公司财务状况良好,负债率适中,现金流稳定,在全球光伏逆变器市场占据重要地位。投资建议为谨慎持有,适合中长期投资者关注新能源板块配置机会。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Sungrow Power Supply Co., Ltd. (阳光电源股份有限公司) |

| 成立时间 | 1997年 |

| 上市时间 | 2011年 |

| 总部 | 中国安徽合肥 |

| 主要业务 | 光伏逆变器、储能系统、风电变流器等新能源设备制造 |

| 行业地位 | 全球光伏逆变器龙头企业 |

| 52周最高价 | ¥169.80 |

| 52周最低价 | ¥52.09 |

💰 财务表现深度分析

核心财务指标 (2024年报)

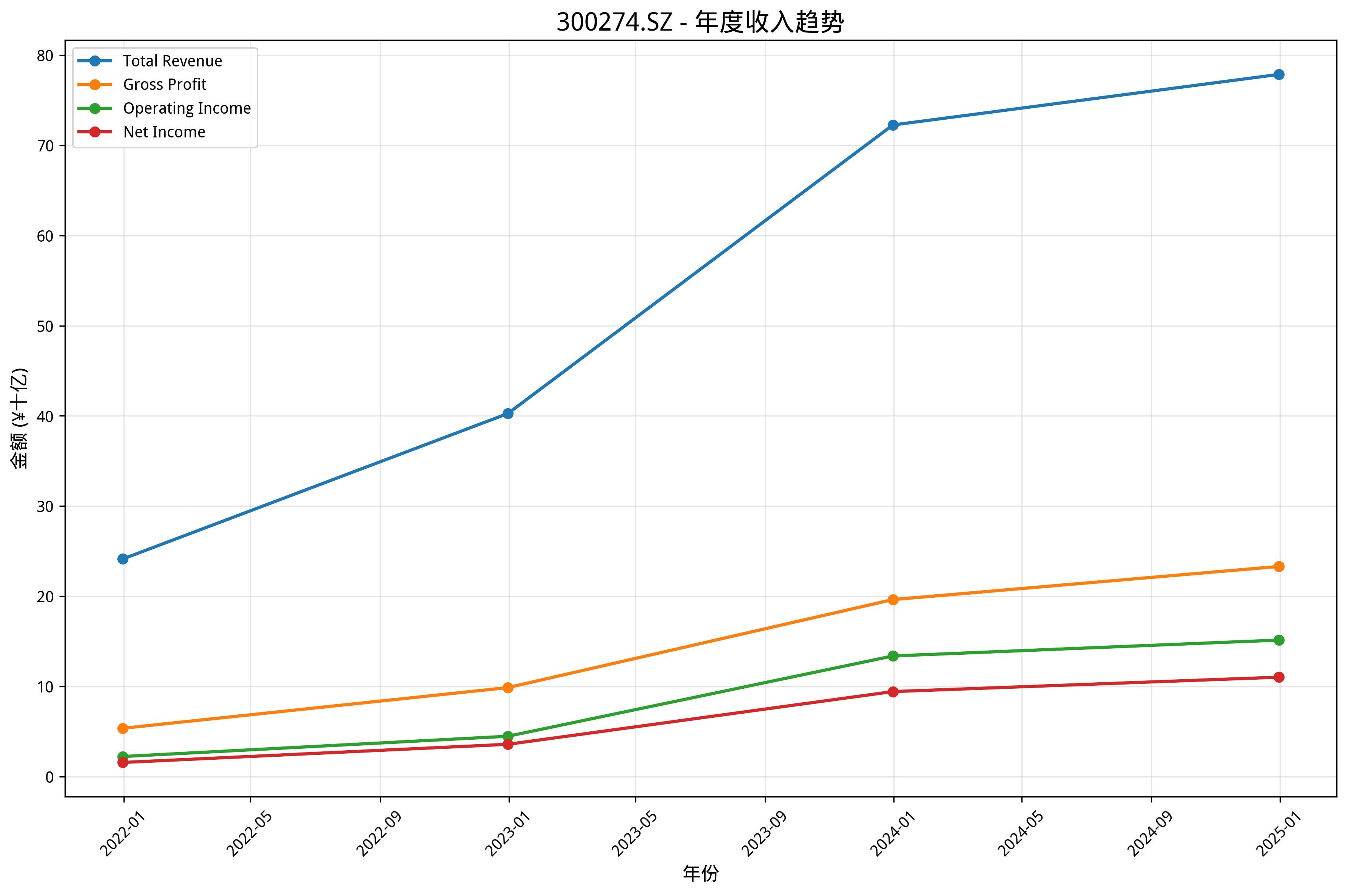

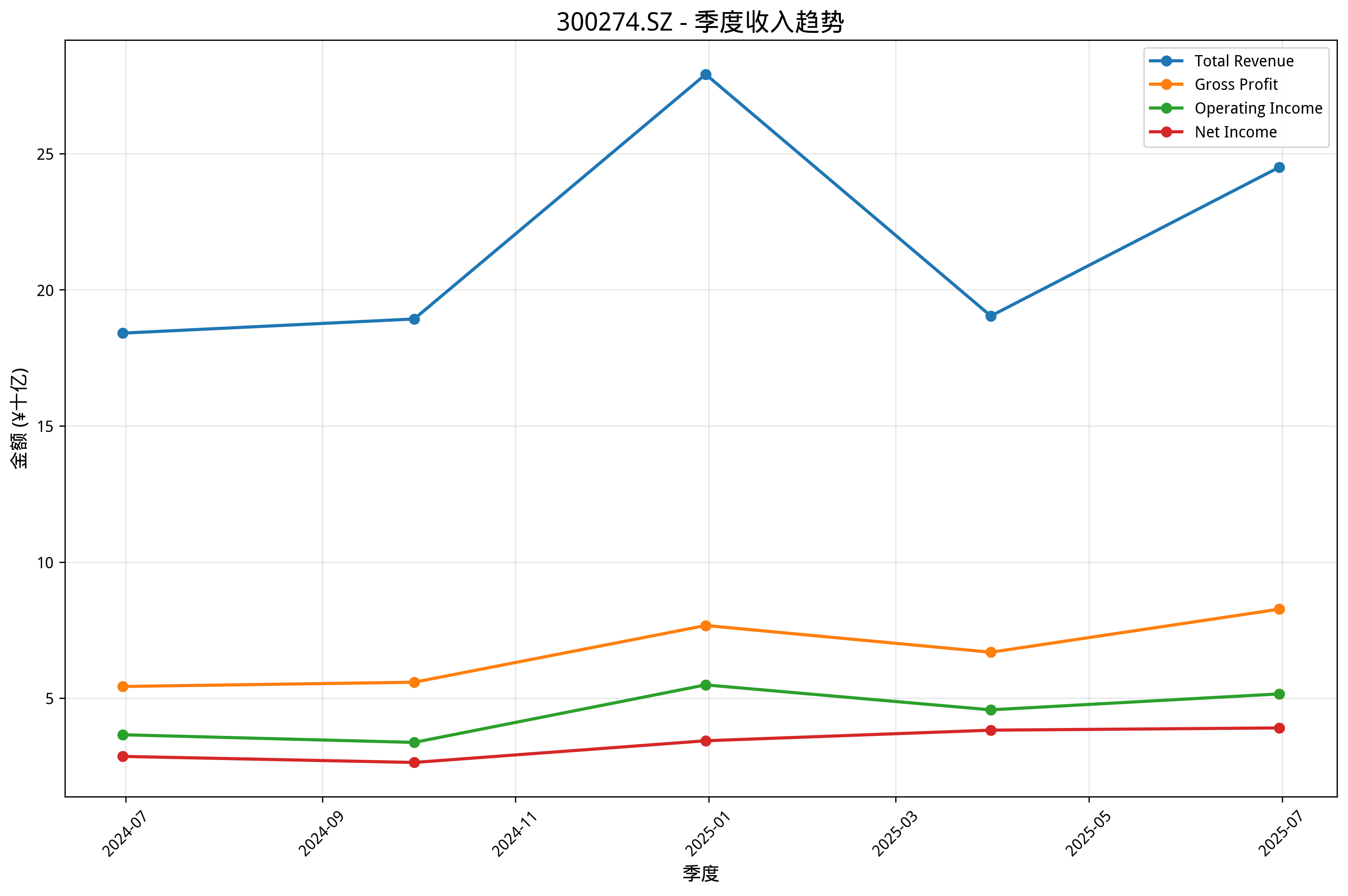

- 总收入: ¥77.86B (同比+7.76%)

- 净利润: ¥11.04B (同比+16.92%)

- 毛利率: 29.94%

- 营业利润率: 19.46%

- 净利润率: 14.18%

- 市盈率(TTM): 22.6倍 (合理估值)

- 市净率: 7.29倍

- 市销率: 3.47倍

- 净资产收益率(ROE): 35.50% (优秀)

- 总资产收益率(ROA): 9.63%

资产负债表实力

- 总资产: ¥115.07B

- 现金及等价物: ¥19.80B

- 总负债: ¥11.32B

- 负债权益比: 27.01% (适中债务水平)

- 流动比率: 1.66倍

🏢 业务板块分析

光伏逆变器业务 (核心业务)

- 市场地位: 全球最大的光伏逆变器制造商,累计装机容量870GW

- 技术优势: 拥有先进的逆变器技术,转换效率高

- 全球布局: 产品销往全球多个国家和地区

- 增长驱动: 全球碳中和政策推动光伏装机需求持续增长

储能系统业务 (快速增长)

- 业务特点: 涵盖电化学储能、储能变流器等

- 发展前景: 受益于新型电力系统建设,储能需求快速增长

- 技术实力: 在储能系统集成方面具有技术优势

风电变流器业务 (传统业务)

- 业务现状: 风电变流器产品相对稳定

- 市场机遇: 海上风电发展带来新机遇

🏆 市场竞争地位分析

行业格局

阳光电源在全球光伏逆变器市场占据领导地位,与华为、SMA、Power Electronics等形成竞争格局。

竞争优势

- ✅ 技术领先:拥有自主研发核心技术

- ✅ 规模优势:全球最大光伏逆变器制造商

- ✅ 品牌认可:在全球市场具有较高品牌知名度

- ✅ 产品丰富:覆盖光伏、储能、风电等多个领域

竞争劣势

- ❌ 原材料成本波动影响毛利率

- ❌ 海外市场面临贸易政策风险

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 全球光伏装机需求持续增长 2. 储能市场快速发展 3. 海外市场份额提升

长期增长动力: 1. 碳中和目标推动新能源发展 2. 储能技术进步和成本下降 3. 新兴市场光伏需求增长

主要风险因素

宏观风险: - 全球经济波动影响投资需求 - 汇率波动影响海外业务

行业风险: - 光伏补贴政策变化 - 行业竞争加剧导致价格战

公司特定风险: - 原材料价格波动 - 海外市场政策风险

📈 股价表现分析

近期涨跌幅

- 日涨跌: -7.33%

- 周涨跌: -4.93%

- 月涨跌: +51.25%

- 季涨跌: +152.69%

- 年涨跌: +77.49%

技术分析指标

- RSI (14): 57.5 (中性)

- MACD: 9.545 (看涨信号)

- 20日均线: ¥148.14

- 50日均线: ¥118.67

- 200日均线: ¥79.98

趋势判断

- 短期趋势: 中性

- 中期趋势: 看涨

- 长期趋势: 看涨

⚠️ 风险评估

风险指标

- 年化波动率: 54.26% (高风险)

- 夏普比率: 1.365 (风险调整后收益良好)

- 最大回撤: -43.39%

- Beta系数: 1.19 (略高于市场波动)

主要风险因素

- 股价波动风险: 新能源板块波动性较大

- 行业政策风险: 补贴政策变化影响

- 市场竞争风险: 行业竞争加剧

💡 投资建议

综合评分

总分: 8/20 (40.0%) - 谨慎持有

分项评分: - 技术面: 5/8分 - 技术面表现中等 - 基本面: 5/6分 - 基本面良好 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 谨慎持有,关注技术指标变化

- 目标价: ¥160-180元

- 止损位: ¥130元

- 催化剂: 三季度业绩发布、储能订单增长

中期策略 (3-12个月)

- 建议操作: 逢低布局,分批建仓

- 目标价: ¥180-220元

- 关键节点: 储能业务发展、海外市场拓展

长期策略 (1年以上)

- 建议操作: 长期持有,分享新能源成长

- 目标价: ¥200-250元

- 核心逻辑: 全球碳中和推动新能源发展,公司作为行业龙头受益

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的3-5% - 积极型投资者: 可配置总资产的5-10% - 新能源主题投资: 可作为核心持仓10-15%

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>10%

- 净利润率 - 目标>12%

- 自由现金流 - 持续改善

- 债务水平 - 负债率<30%

运营指标监控

- 光伏逆变器出货量 - 市场份额变化

- 储能订单增长 - 新业务拓展

- 海外市场收入占比 - 国际化进展

市场指标监控

- 硅料价格变化 - 成本端影响

- 光伏装机政策 - 需求端影响

- 竞争对手动态 - 市场份额变化

🎭 市场情绪分析

市场关注度

- 搜索热度: 100/100 (+7.1%)

- 分析师覆盖度: 4家机构发布研究报告

- 机构持仓变化: 稳定趋势

投资者情绪指标

- 散户情绪指数: 中性偏乐观

- 机构情绪指数: 谨慎看好

- 短期投机度: 中等

- 长期投资者信心: 较高

舆情热点分析

正面舆情: - 公司寻求香港IPO,拓展融资渠道 - 全球光伏市场需求持续增长

负面舆情: - 股价短期涨幅较大,存在回调风险

💡 结论

阳光电源作为全球光伏逆变器龙头企业,在新能源快速发展的大背景下具备良好的长期成长前景。公司财务状况健康,盈利能力优秀,在全球市场具有技术和规模优势。当前估值处于合理水平,但股价短期涨幅较大,存在一定波动风险。

投资建议为谨慎持有,适合中长期投资者作为新能源板块的配置标的。建议投资者关注公司储能业务发展、海外市场拓展以及行业政策变化,在合适时机进行配置。

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年10月17日 数据来源: Yahoo Finance、公司财报、公开市场信息

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。