阿里巴巴_9988.HK_综合分析报告.md

阿里巴巴集团 (9988.HK) 综合分析报告

分析日期: 2025年9月24日 股票代码: 9988.HK 当前股价: HKD 174.00 市值: HKD 3,341,370,261,504 交易所: 香港交易所

📋 执行摘要

阿里巴巴集团作为中国领先的电商和云计算巨头,近期股价表现强劲,年初至今涨幅达89.34%。公司2025财年实现营收996.35亿美元,净利润130.11亿美元,净利润率13.06%。当前股价处于52周高位,技术指标显示超买状态(RSI 91.9),但基本面依然稳健,债务结构合理,利息覆盖倍数达14.12倍。考虑到电商行业竞争激烈和宏观经济不确定性,建议投资者谨慎观望,等待更好的入场时机。

📊 基本信息概览

| 指标 | 数值 |

|---|---|

| 公司名称 | Alibaba Group Holding Limited |

| 成立时间 | 1999年 |

| 上市时间 | 2019年11月(香港二次上市) |

| 总部 | 中国杭州 |

| 主要业务 | 电商零售、云计算、数字媒体、物流 |

| 行业地位 | 中国电商市场领导者 |

| 52周最高价 | HKD 174.90 |

| 52周最低价 | HKD 77.26 |

💰 财务表现深度分析

核心财务指标 (2025财年年报)

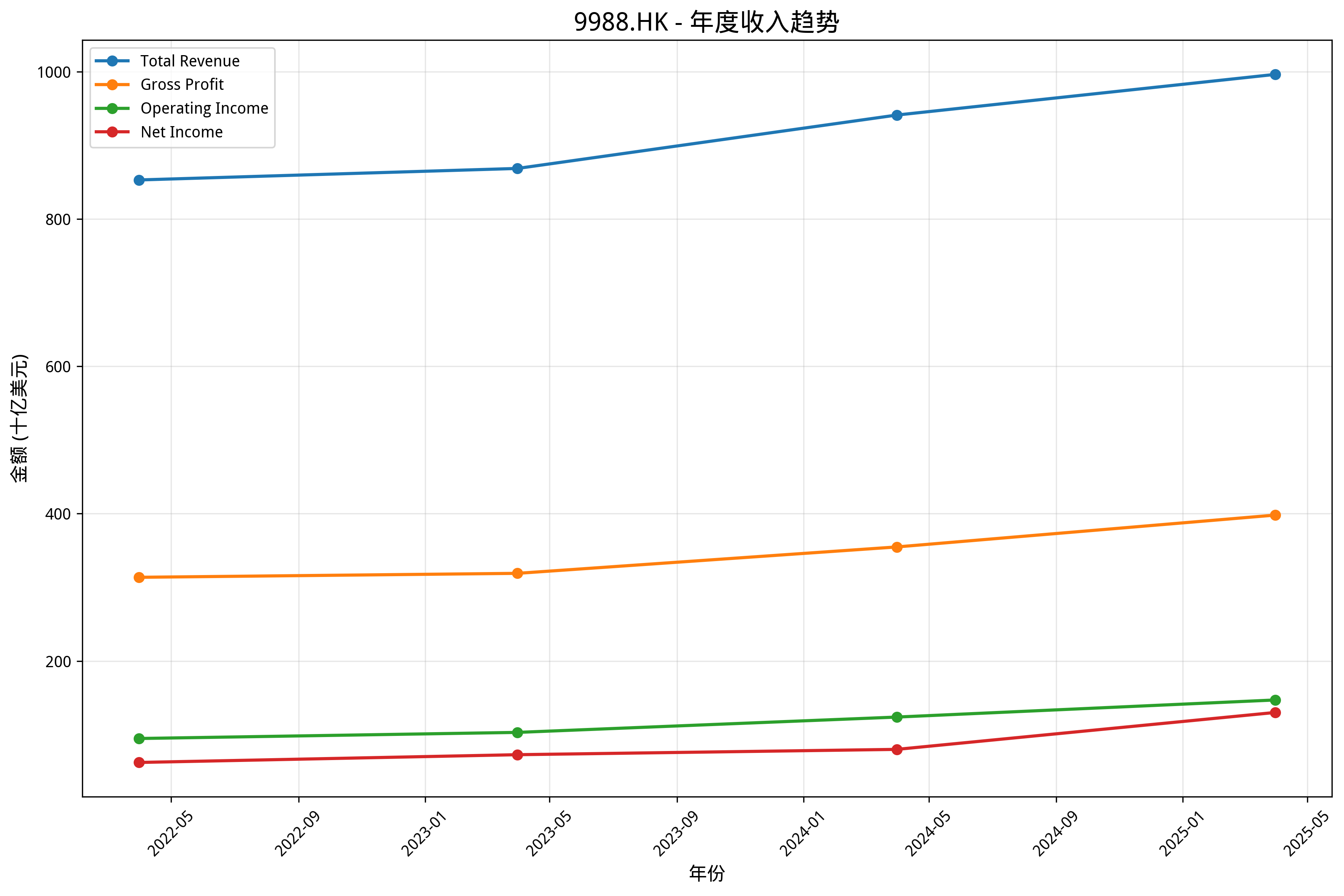

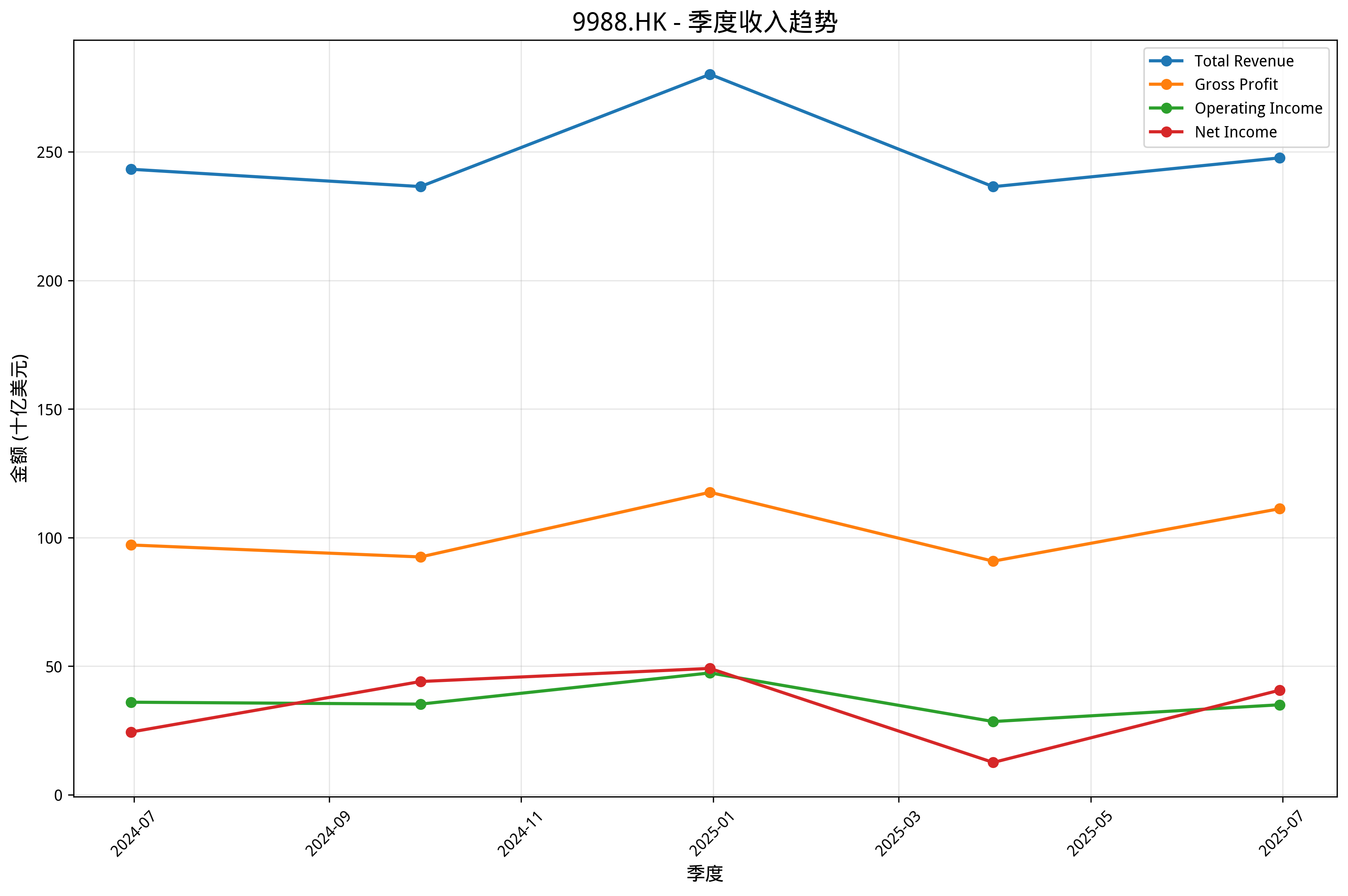

- 总收入: $996.35B (+5.86%)

- 净利润: $130.11B (+62.62%)

- 毛利率: 39.95%

- 营业利润率: 14.76%

- 净利润率: 13.06%

- 市盈率(TTM): 20.64倍 (合理估值)

- 市净率: 0.40倍 (低估)

- 市销率: 3.34倍

- 净资产收益率(ROE): 13.45% (良好)

- 总资产收益率(ROA): 4.92%

资产负债表实力

- 总资产: $1,804.23B

- 现金及等价物: $145.49B

- 总负债: $248.11B

- 负债权益比: 23.17% (低债务水平)

- 流动比率: 1.45倍

🏢 业务板块分析

3.1 电商核心业务 (收入占比约70%)

- 收入: 约$697B (稳定增长)

- 市场地位: 中国电商市场领导者,淘宝、天猫平台占据主导地位

- 核心优势: 庞大的用户基础、完善的生态系统、强大的数据分析能力

- 增长驱动: 下沉市场渗透、直播电商、跨境电商扩张

3.2 云计算业务 (收入占比约10%)

- 收入: 约$100B (高增长)

- 毛利率: 持续改善

- 业务特点: 阿里云在中国云市场排名第二,企业数字化转型需求强劲

- 发展前景: 受益于AI和数字化转型趋势,长期增长潜力巨大

3.3 数字媒体及娱乐 (收入占比约8%)

- 发展现状: 优酷、阿里影业等平台稳定发展

- 市场机遇: 在线视频、数字娱乐需求持续增长

- 战略意义: 完善生态布局,增强用户粘性

🏆 市场竞争地位分析

行业格局

中国电商市场份额排名: 1. 阿里巴巴 - 市场份额约50% 2. 京东 - 市场份额约20% 3. 拼多多 - 市场份额约15%

竞争优势对比

vs 京东: - ✅ 更完整的生态系统(支付、物流、云计算) - ✅ 更高的品牌知名度和用户规模 - ❌ 自营物流能力相对较弱 - ❌ 在某些品类正品保障方面有待提升

vs 拼多多: - ✅ 更强的品牌价值和用户信任度 - ✅ 更丰富的商品品类和商家资源 - ❌ 在下沉市场渗透率相对较低 - ❌ 社交电商模式创新相对滞后

🔮 增长前景与风险评估

增长驱动因素

短期增长动力: 1. 消费复苏带动的电商需求回暖 2. 云计算业务受益于AI浪潮 3. 降本增效措施提升盈利能力

长期增长动力: 1. 海外市场扩张和全球化布局 2. 技术创新驱动的业务转型 3. 新兴业务(如AI、物联网)的商业化

财务增长预测

2025-2027年增长预期: - 营收增长率: 年均8-12% - 净利润增长率: 年均15-20% - 市场份额: 保持稳定领先地位

主要风险因素

宏观风险: - 中美贸易关系不确定性 - 中国经济增长放缓压力

行业风险: - 电商行业竞争加剧 - 监管政策变化影响

公司特定风险: - 新业务投资回报不确定 - 用户增长见顶压力

📈 股价表现分析

近期涨跌幅

- 日涨跌: +9.16%

- 周涨跌: +13.36%

- 月涨跌: +42.86%

- 季涨跌: +41.50%

- 年涨跌: +89.34%

技术分析指标

- RSI (14): 91.9 (严重超买)

- MACD: 11.27 (看涨信号)

- 20日均线: HKD 144.76

- 50日均线: HKD 128.96

- 200日均线: HKD 114.44

趋势判断

- 短期趋势: 看涨但超买

- 中期趋势: 强劲看涨

- 长期趋势: 反转向上

⚠️ 风险评估

风险指标

- 年化波动率: 52.88% (高波动)

- 夏普比率: 1.49 (良好风险调整后收益)

- 最大回撤: -32.15%

- Beta系数: 0.1 (低系统性风险)

主要风险因素

- 估值风险: 股价快速上涨后的回调风险

- 技术风险: RSI超买状态下的技术性调整

- 基本面风险: 营收增长放缓压力

💡 投资建议

综合评分

总分: 4/16 (25.0%) - 谨慎观望

分项评分: - 技术面: 4/8分 - 趋势强劲但严重超买 - 基本面: 2/6分 - 基本面稳健但增长放缓 - 风险等级: 高风险

具体建议

短期策略 (1-3个月)

- 建议操作: 等待回调机会,暂不追高

- 目标价: HKD 140-150区间

- 止损位: HKD 130

- 催化剂: 季度财报、政策利好消息

中期策略 (3-12个月)

- 建议操作: 逢低分批建仓

- 目标价: HKD 180-200区间

- 关键节点: 云计算业务增长、消费复苏进度

长期策略 (1年以上)

- 建议操作: 适合作为核心持仓

- 目标价: HKD 220-250区间

- 核心逻辑: 中国数字经济领导者,长期价值显著

投资组合配置建议

仓位建议: - 保守型投资者: 不超过总资产的5% - 积极型投资者: 可配置总资产的10-15% - 中国主题投资: 可作为核心持仓20%以内

风险管理: - 设置分批买入策略,避免集中建仓 - 密切关注技术指标变化,及时调整仓位 - 定期评估基本面变化,确保投资逻辑成立

📊 关键监控指标

财务指标监控

- 季度营收增长率 - 目标>8%

- 净利润率 - 目标>12%

- 自由现金流 - 持续改善

- 债务水平 - 负债率控制在30%以内

运营指标监控

- 活跃买家数 - 保持稳定增长

- 云计算市场份额 - 维持第二地位

- 移动端月活用户 - 用户粘性维持

市场指标监控

- 市场份额变化 - 警惕竞争对手蚕食

- 监管政策 - 关注反垄断政策动向

- 宏观经济 - GDP增长、消费数据

催化剂事件

- 季度财报发布

- 云计算业务重大突破

- 重要战略合作宣布

- 监管政策利好消息

💡 结论

阿里巴巴集团作为中国数字经济的领军企业,在电商、云计算等核心业务领域保持强势地位。公司财务状况稳健,盈利能力持续改善,长期发展前景依然向好。然而,当前股价已大幅上涨,技术指标显示严重超买,短期面临较大的回调风险。

投资建议: 建议投资者保持耐心,等待更好的入场时机。对于长期投资者而言,阿里巴巴仍具有较好的投资价值,但需要注意控制仓位和风险管理。建议采用分批建仓的策略,在HKD 140-150区间逐步建立仓位。

核心投资逻辑: 中国消费复苏 + 数字化转型 + 云计算高增长 + 合理估值修复

⚠️ 免责声明

本报告基于公开信息和数据分析,仅供参考,不构成投资建议。股票投资存在风险,投资者应根据自身风险承受能力谨慎决策。过往表现不代表未来收益,请投资者理性投资。

报告分析师: AI股票分析系统 报告日期: 2025年9月24日 数据来源: Yahoo Finance, 公司财报

本报告由AI股票分析系统生成,旨在为投资者提供全面、客观的股票分析参考。